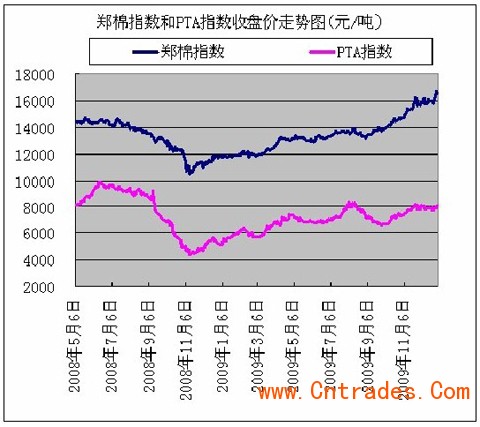

国内纺织原料中,棉花与化纤占总量的90%左右,而化纤中涤纶又占80%左右。棉纱一般占纺织原料的60%,涤纶占30%-35%,理论上两者用量因价格变化而产生替代。因此,PTA与棉花的相互关系主要通过PTA下游的涤纶短纤与棉花的替代关系而实现,PTA与棉花的替代关系属于间接替代,尤其是在棉花紧缺且价格高企时,涤纶短纤对棉花的替代预期加强,从而PTA与棉花的相关性大大加强。PTA期货上市以来,PTA期货指数与棉花期货指数相关性平均为0.8左右。

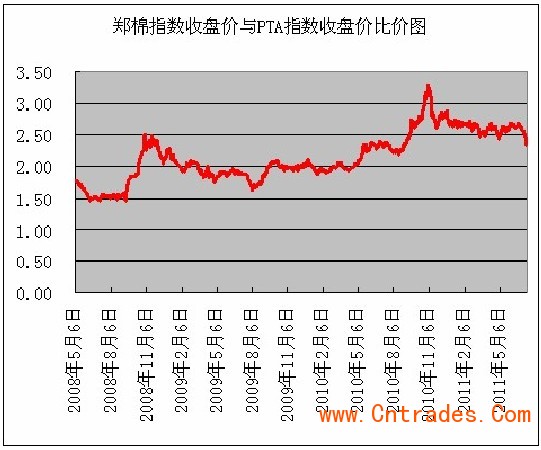

二、棉花与PTA比价整体处于上升态势

虽然棉花与PTA的相关性较高,尤其是棉花价格高企时两者相关性更高,但棉花与PTA的比价并不固定。从棉花期货指数与PTA期货指数的比价来看,PTA上市以来,该比价的均值为2.03,整体表现为波浪式上升。历史上看,棉花与PTA没有固定的比价,整体呈现波浪式上升格局。棉花与PTA的比价经过每一阶段的上升之后,都会有一个回落修复的过程,但整个比价区间已上升到一个新的高度。由于棉花与PTA的比价并不确定,若根据固定比价关系进行棉花期货与PTA期货之间的套利操作,盈利空间难以确定,甚至存在亏损风险。

这主要是因为两者的商品特性大于商品共性,棉花属于农产品,其产量受种植面积和天气的影响很大,且生产具有季节性;而PTA属于化工品,其产量受原料供应和开工率的影响较大,且生产具有连续性,产量的可变性较强;由此我们得知两者基本面的变化和经济周期的变化是造成棉花与PTA比价难以保持在固定区间内运行的主要原因。因此,进行棉花与PTA的套利操作时,不能只参照历史比价,更不能完全依赖历史比价,而应该多关注两者供应面的变化和所处的经济环境对棉花和PTA估值的影响。

另外棉花与PTA 比价的回归在基本面中要有传导机制存在。例如,棉花对PTA 的带动作用的前提取决于下游纺织厂商在现实中用涤纶棉花的替代程度。涤纶对棉花的替代程度,又包含两方面的因素:

1.棉花上涨的同时,若棉纱也涨,那么棉花的上涨对下游价格的传递通畅,因此厂商用涤纶短纤替代棉花的动力较小。若传导不畅,厂家就会用低成本的涤纶短纤部分替代棉花,进而拉动PTA 上涨。

2.涤纶短纤本身供给过剩,价格对替代的敏感性低,也就很难再向PTA 传递。涤纶短纤供不应求会增强对PTA 的传导作用。

三、近期PTA与棉花脱钩

从去年四季度开始,PTA期货价格与棉花呈现出高度的相关性。棉花百年不遇的大牛市主导了PTA价格走势,令产业链上下相关厂商生产利润大增。而今年以来棉花价格开始回落,PTA受其拖累也经历了长达四个月的阴跌走势。从5月开始,随着棉花价格的回落,PTA价格与棉花的相关性逐步减弱乃至消失(0.48)。

与此同时,PTA与原油的相关性重新开始增强。其相关系数自5月开始逐步增强,目前达到0.82以上。这种相关性的转变,提醒市场参与者棉花的影响已经可以忽略不计,对PTA价格的分析应开始重回传统化工品的思路。随着产业链各环节生产利润的波动逐步减小,上下游产品的价格对PTA的影响将重新成为主要影响因素之一。

四、短期两品种走势预测

首先来说下棉花。目前从棉花的供需基本面以及产业链的情况来看,上方压力重重,后期振荡走弱的可能性较大,如果下游纺织业持续低迷,棉价下探政策底部19800元/吨成为大概率事件;目前盘面上均线系统依然呈空头排列,郑棉短期预计弱势很难改变,对于实体用棉企业,可考虑1201合约21000以下开始分批买入套保,以锁定来年生产成本。

其次说下PTA:目前PTA产能继续逐步增加,下游需求年底可能有所起色,原油等上游产品可能呈现宽幅振荡。因此PTA产业链利润率将继续被压缩,PTA价格回归化工品的波动特征,原油价格的坚挺将限制PTA价格的跌幅,PTA近期将进入复杂的震荡筑底阶段。

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部 2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装

2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装 2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理

2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理 2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

华润电力红安天明150MW风电项目220kV升压站PC工程

华润电力红安天明150MW风电项目220kV升压站PC工程 华润清远清新林泉扩建50MW风电项目主体施工工程招标公告

华润清远清新林泉扩建50MW风电项目主体施工工程招标公告 华润水泥合浦分布式光伏项目EPC工程总承包招标公告

华润水泥合浦分布式光伏项目EPC工程总承包招标公告 华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV

华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV 山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘

山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘 山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总

山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总 利用亚行贷款中国—东盟中小企业协同创新发展综合提升

利用亚行贷款中国—东盟中小企业协同创新发展综合提升 中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰

中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰 陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造

陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造 麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告

麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告 亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复

亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复 (2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安

(2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安 (2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装

(2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装 (2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装

(2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装 (2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范

(2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范 2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精

2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精 2022年-江苏省液化天然气储运调峰工程项目取排水工程施工

2022年-江苏省液化天然气储运调峰工程项目取排水工程施工 2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合

2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合 2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并

2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并 2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告

2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告 2022年-高青县春汇综合智能仓配物流园项目施工总承包

2022年-高青县春汇综合智能仓配物流园项目施工总承包 2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘

2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘 2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工

2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工 2022年-承德航天天启风光储氢一体化多能互补示范项目

2022年-承德航天天启风光储氢一体化多能互补示范项目 2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道

2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道 2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程

2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程 2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告

2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告 首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计

首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计 江苏省液化天然气储运调峰工程项目取排水工程施工招标公告

江苏省液化天然气储运调峰工程项目取排水工程施工招标公告 山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程

山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程 山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目

山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目 双曲线钢管调直机盛泰厂家视频资料

双曲线钢管调直机盛泰厂家视频资料 廊坊天津开门洞视频-墙体切割视频-门窗切割拆除

廊坊天津开门洞视频-墙体切割视频-门窗切割拆除 伊藤动力发电机宣传片 你心目中的高大上

伊藤动力发电机宣传片 你心目中的高大上 教你制作网罩

教你制作网罩 天津星月菩提厂家批发诚招代理【微信】13120182777

天津星月菩提厂家批发诚招代理【微信】13120182777 花千骨糖宝批发

花千骨糖宝批发 帕旗HDMI影音传输器无线高清系列机顶盒共享器演示操作

帕旗HDMI影音传输器无线高清系列机顶盒共享器演示操作 厂家定制型河道选金设备DW挖沙淘金船

厂家定制型河道选金设备DW挖沙淘金船 北京房山区安装铸钢减速带橡胶减速带68605820

北京房山区安装铸钢减速带橡胶减速带68605820 公司车辆1

公司车辆1 硅质密实剂

硅质密实剂 南京大邦防腐供应各种机械配件防腐蚀防酸不沾耐磨四氟喷涂

南京大邦防腐供应各种机械配件防腐蚀防酸不沾耐磨四氟喷涂 深圳市东方龙科有限公司

深圳市东方龙科有限公司 大连到铁法配货站公司-15841191856-货运公司

大连到铁法配货站公司-15841191856-货运公司 热熔胶公司

热熔胶公司 郑州华熠广告用品制作公司

郑州华熠广告用品制作公司 萝岗东区街道废不锈钢回收公司304不锈钢废料回收价格

萝岗东区街道废不锈钢回收公司304不锈钢废料回收价格 长春回收/销售泰克DPO4034B 示波器价格

长春回收/销售泰克DPO4034B 示波器价格 配电柜拆除回收来安旧配电柜回收放心省心

配电柜拆除回收来安旧配电柜回收放心省心 忻州钯炭回收》

忻州钯炭回收》 徐汇电源回收徐汇区电瓶回收

徐汇电源回收徐汇区电瓶回收 重庆恒永泰收购手机FLashLCD驱动

重庆恒永泰收购手机FLashLCD驱动 江门新会区二手锅炉回收

江门新会区二手锅炉回收 二手回收注塑机找哪家公司,中山二手回收注塑机

二手回收注塑机找哪家公司,中山二手回收注塑机 礼品纸袋制作长沙,长沙怎么制作纸袋子,纸袋 牛皮 手提

礼品纸袋制作长沙,长沙怎么制作纸袋子,纸袋 牛皮 手提 中山聚醚醚酮PEEK有优势

中山聚醚醚酮PEEK有优势 舟山q345b异型钢管/厚壁钢管硬度

舟山q345b异型钢管/厚壁钢管硬度 日照市玻璃鳞片胶泥

日照市玻璃鳞片胶泥 深圳羊毛地毯清关流程

深圳羊毛地毯清关流程 50锰钢板特价直销

50锰钢板特价直销 E2E-X10D15-M1

E2E-X10D15-M1 黑河市ABB总代理(塑壳断路器)

黑河市ABB总代理(塑壳断路器)