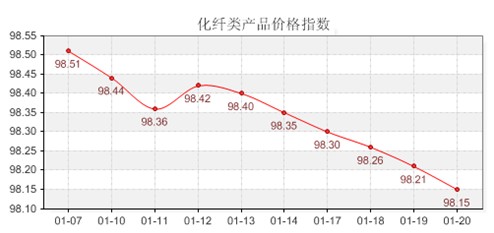

(上图为近期化纤类产品价格总指数走势图)

从化纤类价格指数产品走势图上我们可以看出,该指数本周呈现出了一幅持续下跌走势。这主要是由于现在临近新年,市场成家较为低迷,特别是面料销售行情大降,主要是因为到年底,织造厂家都是以回收资金为主,对新单接受兴趣不大,所以每到年底,市场都是以放样,试单,打小单等为主。而且再加上年底外来工人都要回家过年,为了避免春节回家难的问题,很多工人都是提前回家,所以织造厂家的生产能力也出现下降。从化纤原料方面来看,本周化学纤维指数持续走高,这主要是因为今年纺织行情较好,下游织造增加较多,这就使得市场对原料的总需求大幅增加,而且现在原料厂家库存不大,部分产品供应较紧,随着本周原料成本的大幅上涨,便触动了原料厂家的涨价神经,而下游织造厂家在买涨不买跌心态的影响下,纷纷入市补仓,从而使得本周原料价量都出现了大幅上周。而本周蚕茧丝绸类产品价格指数持续回落,主要是因为虽然上游原料价格大幅上涨,下游产品价格也及时的跟涨,但是产品因价格上升过快、过高而出现了销售困难。绸厂减机减产达到25%,有的厂已经停产歇业。

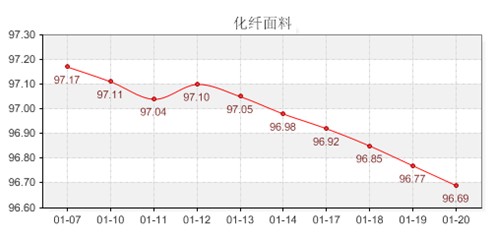

(上图为近期化纤面料价格指数走势图)

本周盛泽面料市场行情继续回落。这主要是由于市场淡季影响,织造厂家接单积极性不大,很多企业织造厂家或者贸易商都只接老客户的订单,而这些单子量也都是不大,主要都是以打样或出小单为主,市场面料销售持续低迷。

从本周面料市场各产品走势来看,面料市场销售都较为平淡,市场服装、家纺、箱包类布料销量都继续下滑,虽然这段时间上游原料在库存压力不大,成本走高等因素的拉动下,原料价格每天都有小幅上涨,但由于下游采购需求降低,因此,面料价格在年前基本无变动;产品销售方面,本周市场上毫无亮点,只有少量几个品种相互之间调货销售,如210D六角形PU牛津布,该面料做为一款需求量较多的箱包布,其**的卖点就是格型新颖,经过PU涂层后,防水透湿,而且**的好处是价格实惠,现在主要做学生背包、书包面料,成品布市场报价在13元/米;此外,75D*150D印花高丝宝现在也有部分需求,这款面料是春夏女装需求量较大的一款产品,其手感柔软、悬垂性好、布面有细小的皱纹,而且产品质量稳定,价格适中,现在成品布报价在8.9元/米;而春亚纺、涤塔夫、色丁等品种销售不大。随着面料销售的平淡,市场商户的关门率也在逐步增加。而从开机率来看,本周盛泽市场织造开机率继续回落,因为从本周开始工人开始大量回家过年,缺工较为严重。所以开机率在五成甚至更低的水平上。

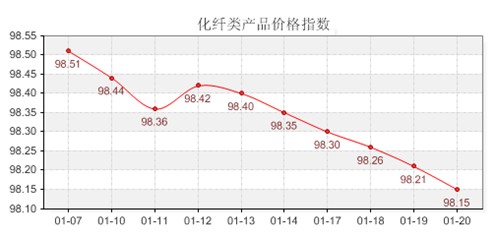

(上图为近期化学纤维价格指数走势图)

本周化学纤维指数出现了持续上涨,这主要是由于本周其上游原料成本持续走高所带动,再加上下游织造厂家买涨不买跌心态影响,使得原料市场在本周的成交一直处在高位水平上,使得原料厂家的库存大幅下降,这更加促进了原料厂家的涨价意愿。所以在价量齐涨下,本周化学纤维指数才出现了持续走高的行情。

从详细价格行情来看,亚洲PX从一周前的1474美元/吨FOB韩国涨到本周末的1620美元/吨FOB韩国,欧洲PX从一周前的1423美元/吨FOB鹿特丹涨到本周末的1545美元/吨FOB鹿特丹。而本周PTA期货市场也持续走高。截至20日郑商所PTA主力1105合约上涨至10880元/吨,而其现货华东内盘市场报盘价格涨到10800-10850元/吨附近,市场主流商谈价格至10700-10750元/吨附近;外盘PTA市场**保税货报盘价格在1390美元/吨附近,韩国保税货报盘价格在1370美元/吨附近。

受聚酯原料大涨和下游大幅补仓的影响,本周涤纶长丝价格出现了大幅的上涨,期中FDY产品报价上涨幅度超过1000元/吨,DTY和POY涨幅在600-800元/吨之间。到20日,盛泽市场上FDY50D/48F承兑报价为19000元/吨,DTY75D/72F承兑报价为20300元/吨,POY150D/144F承兑报价为15000元/吨。

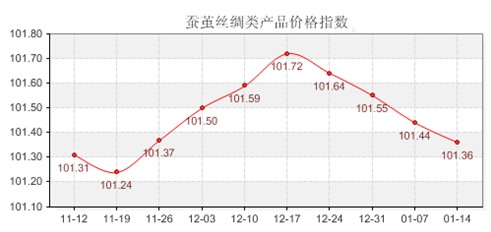

(上图为近期蚕茧丝绸类产品价格指数走势图)

本周蚕茧丝绸类产品价格指数则依然持续回落。这主要还是由于受到上游原料大涨带动终端产品价格大幅走高,使得整个下游产品销售明显走弱。下面我们详细分析其走低的原因:

(1)、成本难以转移

从去年以来,生丝价格马不停蹄一路上涨,直至年底42万元/吨。而虽然到本周价格已经回落至40万以下,但是相比去年的16万元多/吨,一年半时间已翻了一倍半还有余。而丝价对绸缎的成本和销价影响较大,这就势必使得丝绸价格大幅上涨,但是大幅上涨后的价格终端市场始终不接受,终端茶品出现了销售困难。所以到本周下游绸厂减机减产达到25%,有的厂已经停产歇业。可见成本难以转移。

(2)、市场需求下降

丝绸价格的持续上涨,终端消费者对于目前的高价难以消化,所以国内外的订单出现了大量锐减。

虽然丝绸面料的出口总金融稍有上涨,但实际出口数量却呈现大幅下滑趋势。再加上现在人民币持续走强,使得出口企业的压力加重,对外单的承接越越来越谨慎。

后市预测:近期茧丝价格还会因供应紧张等因数在高位继续坚挺,而且从目前的各地桑蚕养护情况看,大幅增产的可能性并不大。由于成本的坚挺,后市丝绸价格也难有大的变动,所以笔者认为后市蚕茧丝绸类产品价格指数还会走低。

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部 2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装

2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装 2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理

2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理 2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

华润电力红安天明150MW风电项目220kV升压站PC工程

华润电力红安天明150MW风电项目220kV升压站PC工程 华润清远清新林泉扩建50MW风电项目主体施工工程招标公告

华润清远清新林泉扩建50MW风电项目主体施工工程招标公告 华润水泥合浦分布式光伏项目EPC工程总承包招标公告

华润水泥合浦分布式光伏项目EPC工程总承包招标公告 华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV

华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV 山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘

山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘 山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总

山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总 利用亚行贷款中国—东盟中小企业协同创新发展综合提升

利用亚行贷款中国—东盟中小企业协同创新发展综合提升 中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰

中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰 陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造

陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造 麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告

麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告 亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复

亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复 (2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安

(2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安 (2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装

(2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装 (2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装

(2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装 (2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范

(2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范 2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精

2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精 2022年-江苏省液化天然气储运调峰工程项目取排水工程施工

2022年-江苏省液化天然气储运调峰工程项目取排水工程施工 2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合

2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合 2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并

2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并 2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告

2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告 2022年-高青县春汇综合智能仓配物流园项目施工总承包

2022年-高青县春汇综合智能仓配物流园项目施工总承包 2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘

2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘 2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工

2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工 2022年-承德航天天启风光储氢一体化多能互补示范项目

2022年-承德航天天启风光储氢一体化多能互补示范项目 2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道

2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道 2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程

2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程 2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告

2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告 首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计

首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计 江苏省液化天然气储运调峰工程项目取排水工程施工招标公告

江苏省液化天然气储运调峰工程项目取排水工程施工招标公告 山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程

山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程 山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目

山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目 酒瓶打印视频

酒瓶打印视频 星月菩提子图片介绍

星月菩提子图片介绍 代理GUILLEMIN铆接机(法国)铆接机大全

代理GUILLEMIN铆接机(法国)铆接机大全 薯立方-企业宣传片

薯立方-企业宣传片 黑色母-易聚源塑胶色母厂

黑色母-易聚源塑胶色母厂 移印胶头制作

移印胶头制作 你了解微通道点胶机吗?一台设备可提升5倍点胶速度

你了解微通道点胶机吗?一台设备可提升5倍点胶速度 佳木斯星月菩提子价格

佳木斯星月菩提子价格 威龙机柜

威龙机柜 电池

电池 铁氟龙电线

铁氟龙电线 北京盘古网视科技有限公司

北京盘古网视科技有限公司 深圳市司东奥科技有限公司

深圳市司东奥科技有限公司 产品图

产品图 东方一力机电设备有限公司

东方一力机电设备有限公司 广州畅信电子厂

广州畅信电子厂 厚街镇低弹丝回收那里有

厚街镇低弹丝回收那里有 顺德区二手电脑哪里回收

顺德区二手电脑哪里回收 金坛专业广告牌拆除金坛拆除工厂公司建筑拆除公司

金坛专业广告牌拆除金坛拆除工厂公司建筑拆除公司 广州白云区二手电缆回收报价

广州白云区二手电缆回收报价 无锡能回收废旧发泡剂的13832032749

无锡能回收废旧发泡剂的13832032749 福州梅花镍回收高速钢回收钼丝回收

福州梅花镍回收高速钢回收钼丝回收 襄阳回收邻苯二甲酸酯厂家13653302347

襄阳回收邻苯二甲酸酯厂家13653302347 新兴县回收永固紫13613103869

新兴县回收永固紫13613103869 汉南区聚合物抗裂砂浆厂家13641239589高

汉南区聚合物抗裂砂浆厂家13641239589高

济南回收醇酸树脂15830768348

济南回收醇酸树脂15830768348 肇庆收购旧变压器,报停各种变压器回收

肇庆收购旧变压器,报停各种变压器回收 厦门热镀锌内卷边C型钢比例

厦门热镀锌内卷边C型钢比例 高中低压潜孔冲击器厂家生产特价批发供应冲击器配件-活塞

高中低压潜孔冲击器厂家生产特价批发供应冲击器配件-活塞 便携式氨气气体检测仪,KP810型食品厂用检测氨气泄漏报警仪

便携式氨气气体检测仪,KP810型食品厂用检测氨气泄漏报警仪 太仓至太原运公司欢迎您 √0512-68181054点到点服务

太仓至太原运公司欢迎您 √0512-68181054点到点服务