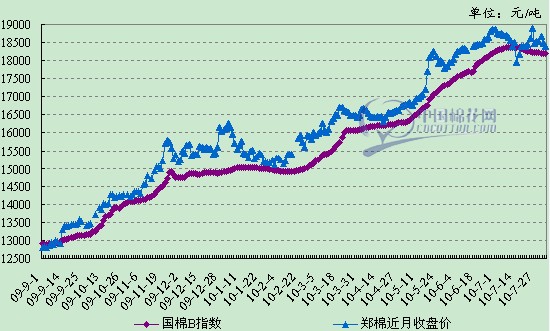

ЕБжмЃЌДњБэФкЕи229МЖУоМлИёЕФЙњМвУоЛЈМлИёAжИЪ§ЃЈCNCotton AЃЉОљМл18649дЊ/ЖжЃЌНЯЧАжмЯТЕј49дЊ/ЖжЃЛДњБэФкЕи328МЖУоМлИёЕФЙњМвУоЛЈМлИёBжИЪ§ЃЈCNCotton BЃЉОљМл18204дЊ/ЖжЃЌЯТЕј45дЊ/ЖжЁЃ

БОФъЖШвдРДЙњУоBжИЪ§гыжЃУоНќдТКЯдМЪеХЬМлзпЪЦЖдБШЭМ

ФПЧАЃЌЭтУоДѓЗљЗДЕЏаЮГЩРћЖрЭЌЙњФкеўВпРћПежЎМфеЙПЊВЉоФЃЌдкетбљЕФЛЗОГЯТЃЌЙњФкУоЪаНЋШчКЮбнвяЃП

дкЙњМвМДНЋХзДЂЕФбЙСІЯТЃЌНќМИИіНЛвзШежЃУо9дТКЯдМЕФЁАБЦВжЁБааЧщднЪБАмЯТеѓРДЃЌУПШеДѓЗљМѕВжОљдк1ЭђЪжзѓгвЃЌМлИёжиаФж№ВНЯТвЦЁЃВЛЙ§ЃЌашвЊзЂвтЕФЪЧЃЌНижС8дТ3ШеЃЌ9дТКЯдМЫЋБпГжВжСПШдИпДя38240ЪжЃЌКЯ95600ЖжУоЛЈЃЌЖјЖдгІЕФзЂВсВжЕЅЪ§СПвбОНЕжС257еХЃЌКЯ5140ЖжУоЛЈЃЌСНепЕФБШР§ШдДІгкбЯжиЪЇКтзДЬЌЃЌДяЕН372:1ЁЃвђДЫЃЌШчЙћКѓЦкеўВпЕїПибЙСІЛКНтЃЌВЂЧвХзДЂГЩНЛЧщПіВЛЛсЖдЯжЛѕЪаГЁМлИёаЮГЩбЙжЦЕФЛАЃЌВЛХХГ§ЁАБЦВжЁБааЧщдк9дТКЯдМЩЯгаОэЭСжиРДЕФПЩФмЁЃ

злКЯРДПДЃЌФПЧАICEЦкУоЧПЪЦЗДЕЏДјЖЏжЃУодЖдТКЯдМИњЫцзпИпЃЌЪаГЁПДЖрЗеЮЇгаЫљКУзЊЃЛБОФъЖШИпЕШМЖУоЙЉгІНєеХЕФЯжзДвРШЛЮДБфЃЌЯжЛѕЪаГЁЖдЦкУоааЧщгавЛЖЈжЇГХЃЛНёФъЕФВЛРћЬьЦјЕМжТаТУоЩЯЪаЦеБщЭЦГй10ЬьвдЩЯЃЌПЊГгЪБМфМЏжадк9дТЕзЁЃвђДЫЃЌжЃУо9дТКЯдМЕїећвЛЖЮЪБМфКѓЛђНЋдк18000дЊ/ЖжИННќГіЯжвЛВІЗДЕЏааЧщЃЌХзДЂГЩНЛЧщПіНЋЪЧзѓгветВІааЧщФмЗёЫГРћЗЂеЙЕФЙиМќЫљдкЃЌашУмЧаЙизЂЁЃЃЈL08ЃЉ

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП 2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА

2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА 2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ

2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ 2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц

ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц

ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV

ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ

ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм

ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§

РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§ жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв

жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь

ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц

ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД

бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ

ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА

ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА

ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ

ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ 2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ

2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ 2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ

2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ 2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ

2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ 2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ

2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ 2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц

2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц 2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ

2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ 2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО

2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО 2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ

2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ 2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП

2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП 2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР

2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР 2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ

2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ 2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц

2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ

ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц

НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ

ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП

ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП дгЮяЕчЬнПижЦЙёДЋВЫЕчЬнПижЦЯфМђвзЕчЬнПижЦЦїДЋВЫЩ§НЕЛњПижЦЦї

дгЮяЕчЬнПижЦЙёДЋВЫЕчЬнПижЦЯфМђвзЕчЬнПижЦЦїДЋВЫЩ§НЕЛњПижЦЦї дВаЮСЙЦЄЩњВњЪгЦЕ

дВаЮСЙЦЄЩњВњЪгЦЕ еђНаЧдТЦаЬсМлИё

еђНаЧдТЦаЬсМлИё ТхбєбЙТЗЛњ вЛЭЯбЙТЗЛњ ТхбєТЗЭЈбЙТЗЛњ аЁаЭбЙТЗЛњГЇМв

ТхбєбЙТЗЛњ вЛЭЯбЙТЗЛњ ТхбєТЗЭЈбЙТЗЛњ аЁаЭбЙТЗЛњГЇМв дЊЖЄЧЙЪгЦЕ

дЊЖЄЧЙЪгЦЕ ЩГзгЩИЗжЩшБИ ЖўДЋЫЭЙіЭВЩИЩГЛњ

ЩГзгЩИЗжЩшБИ ЖўДЋЫЭЙіЭВЩИЩГЛњ ЛЊГПИѓШ№ЫЙ MPV ГЉЯэЦЊ30Уы

ЛЊГПИѓШ№ЫЙ MPV ГЉЯэЦЊ30Уы аЁТѓЭбЦЄЛњ

аЁТѓЭбЦЄЛњ ББОЉЩГЗЦЖћЖљЭЏЪБзАгаЯоЙЋЫО

ББОЉЩГЗЦЖћЖљЭЏЪБзАгаЯоЙЋЫО КМжнжвИЃАсМвЙЋЫО

КМжнжвИЃАсМвЙЋЫО ЙуЖЋВЃСЇИжЗчЛњГЇ--Ш§КЯЗчЛњ

ЙуЖЋВЃСЇИжЗчЛњГЇ--Ш§КЯЗчЛњ ЩЯКЃЩЬЧкММЪѕЙЋЫО

ЩЯКЃЩЬЧкММЪѕЙЋЫО НЮїФЯВ§ИгжнВЛатИжЫЎЙм

НЮїФЯВ§ИгжнВЛатИжЫЎЙм ЬЉАВЪаЬЉЩНЧјаТБІЕиЪдбщЩшБИгаЯоЙЋЫО

ЬЉАВЪаЬЉЩНЧјаТБІЕиЪдбщЩшБИгаЯоЙЋЫО ЕчЬнУХ

ЕчЬнУХ вЛДЮадСїСПЩшЖЈЮЂЕїЪНЪфвКЦї|ОЋУмЙ§ТЫЪфвКЦї|ПЩЕїНкЪфвКЦї

вЛДЮадСїСПЩшЖЈЮЂЕїЪНЪфвКЦї|ОЋУмЙ§ТЫЪфвКЦї|ПЩЕїНкЪфвКЦї ДѓаЫзЈвЕЗЂЕчГЕГізт|зтСоЪеЙК17718390272

ДѓаЫзЈвЕЗЂЕчГЕГізт|зтСоЪеЙК17718390272 ЯжН№ЛиЪеШЋОЋСЖЪЏРЏбюЦжМлИё

ЯжН№ЛиЪеШЋОЋСЖЪЏРЏбюЦжМлИё ЧњОИФФРягаЛиЪегЭЦсМлИё15233878209

ЧњОИФФРягаЛиЪегЭЦсМлИё15233878209 ЧѓЙКН№ЪєМьВтвЧНјПкБЈЙи

ЧѓЙКН№ЪєМьВтвЧНјПкБЈЙи ИпМлЛиЪеЮїУХзгФЃПщ6ES7392-1AJ00-0AA0

ИпМлЛиЪеЮїУХзгФЃПщ6ES7392-1AJ00-0AA0 ФЧРяЛиЪеЖўбѕЛЏЮ§13283141166

ФЧРяЛиЪеЖўбѕЛЏЮ§13283141166 ЪеЙКДѓЩёnote3змГЩЯЕСа

ЪеЙКДѓЩёnote3змГЩЯЕСа уЩааЛиЪеКьОЦМлИёааЧщ

уЩааЛиЪеКьОЦМлИёааЧщ КкКгКЯН№Йм

КкКгКЯН№Йм ФўВЈЧХСКЩљВтЙмЁО18875773903ЁП

ФўВЈЧХСКЩљВтЙмЁО18875773903ЁП зёвх35crmoОЋУмЙмзюаТМлИё

зёвх35crmoОЋУмЙмзюаТМлИё ББОЉЗПЩНзщКЯЬюСЯМлИёгХЛн

ББОЉЗПЩНзщКЯЬюСЯМлИёгХЛн ЮМГЧЧјЧІЛиЪеЯжГЁНЛвз

ЮМГЧЧјЧІЛиЪеЯжГЁНЛвз вСРчГЇЧјЪЏзгЮќГОГЕ

вСРчГЇЧјЪЏзгЮќГОГЕ ЙуЮїЗРГЧИлСњУХЕѕЙЋЫОЩњВњдьДЌУХЛњ

ЙуЮїЗРГЧИлСњУХЕѕЙЋЫОЩњВњдьДЌУХЛњ ЯУУХpeЫЎЯф

ЯУУХpeЫЎЯф")

ВжПтзлКЯМрПиЯЕЭГ-жЃжнИЗЗс")