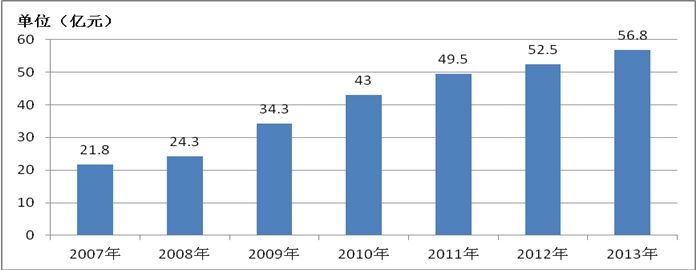

储蓄运用分析:储蓄分固定储蓄额和自由储蓄额两个部分。固定储蓄额主要是用于贷款还款的本金摊还部分和长期理财目标的定期储蓄和投资部分,自由储蓄则主要用于短期目标的实现或额外提前还款。自由储蓄率=自由储蓄÷总收入×100%,自由储蓄率可以10%为目标。赵医生的自由储蓄率占到税后收入的63%,比例很高,若合理安排可作中长期理财规划。

■理财师建议

无负担也不能无保障

即使赵医生夫妇是救死扶伤的医护工作者,也面临疾病、意外等风险,而保险是家庭理财中必不可少的风险管理工具。对于赵医生家庭来说,首先须购买意外险,避免因意外或身故带来家庭巨额资金支出。其次,赵医生及妻子均应购买重大疾病险与养老保险,避免因病致贫,损失家庭积蓄和未来的养老金。建议选择分红型产品,附加险种侧重于重大疾病保险、意外伤害保险。通过保险安排,可有效保障赵医生家庭面临的意外、疾病、养老等风险,无论发生何种情况,都有充足的经济保障,没有后顾之忧。

可拿信用卡作应急备用金

储蓄3-6个月的固定生活费(大约6万-7万元),应对紧急开销。可以拥有一张较高透支额的信用卡,作为应急资金备用。

调整投资资产的配置

通过合理配置不同类别的资产降低投资风险,提高整体回报。赵医生和太太都是上班族,工作繁忙,建议他们以买开放式基金作为主要的投资方式。根据其对于风险的承受能力和对于回报的期望值,可以稳健型配置为目标,力求在风险相对较低的前提下使年化收益率达到8%左右。

根据目前市场状况,赵医生不妨按照4:6的比例将50%—60%的资金投入**型基金和债券型基金。**型或混合型基金作为积极配置,同时搭配债券型基金作为稳健配置平衡收益和风险。购买基金的数量可以在3至4只,方便管理。在**型基金的投资方式上,主要运用定期定额的购买方式,这样可以有效地摊低成本,降低风险。定投**型基金是定期定额存入,收益高,风险小,适合中长期投资。

余下的40%—50%的资金可以购买一些存续期在一年左右,收益高于定期存款银行理财产品,很适合没有时间关注市场行情的人士。

如果每年坚持这样的投资资产配置,并且适时地调整具体产品,严格监督执行的状况,赵医生夫妻便会达成他们的财务目标,拥有财务丰裕的晚年生活。

[理财师手记]

丁克家庭更需要储备养老金

优越的经济条件,充沛的工作精力,丰富的业余生活,这都是丁克族令人羡慕的地方。

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部 2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装

2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装 2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理

2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理 2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

华润电力红安天明150MW风电项目220kV升压站PC工程

华润电力红安天明150MW风电项目220kV升压站PC工程 华润清远清新林泉扩建50MW风电项目主体施工工程招标公告

华润清远清新林泉扩建50MW风电项目主体施工工程招标公告 华润水泥合浦分布式光伏项目EPC工程总承包招标公告

华润水泥合浦分布式光伏项目EPC工程总承包招标公告 华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV

华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV 山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘

山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘 山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总

山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总 利用亚行贷款中国—东盟中小企业协同创新发展综合提升

利用亚行贷款中国—东盟中小企业协同创新发展综合提升 中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰

中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰 陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造

陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造 麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告

麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告 亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复

亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复 (2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安

(2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安 (2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装

(2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装 (2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装

(2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装 (2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范

(2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范 2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精

2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精 2022年-江苏省液化天然气储运调峰工程项目取排水工程施工

2022年-江苏省液化天然气储运调峰工程项目取排水工程施工 2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合

2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合 2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并

2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并 2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告

2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告 2022年-高青县春汇综合智能仓配物流园项目施工总承包

2022年-高青县春汇综合智能仓配物流园项目施工总承包 2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘

2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘 2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工

2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工 2022年-承德航天天启风光储氢一体化多能互补示范项目

2022年-承德航天天启风光储氢一体化多能互补示范项目 2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道

2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道 2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程

2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程 2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告

2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告 首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计

首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计 江苏省液化天然气储运调峰工程项目取排水工程施工招标公告

江苏省液化天然气储运调峰工程项目取排水工程施工招标公告 山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程

山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程 山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目

山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目 成都泰式炒冰激凌卷机厂家 泰国炒冰卷机多少钱

成都泰式炒冰激凌卷机厂家 泰国炒冰卷机多少钱 电脑花样机调原点操作视频

电脑花样机调原点操作视频 新康富氢水机碱性水PH值(白酒)测试演示视频

新康富氢水机碱性水PH值(白酒)测试演示视频 韩国大宇电热膜视频

韩国大宇电热膜视频 烛式过滤机 底滤手动开盖操作 上三环保

烛式过滤机 底滤手动开盖操作 上三环保 四川水葫芦收割船 水浮莲打捞清理设备

四川水葫芦收割船 水浮莲打捞清理设备 塑料旋熔机

塑料旋熔机 HDMI高清机顶盒共享器 IPHONE7相等亮黑色外观

HDMI高清机顶盒共享器 IPHONE7相等亮黑色外观 北京巨石昌盛石材翻新护理公司

北京巨石昌盛石材翻新护理公司 浦川挖掘机液压破碎锤破碎器

浦川挖掘机液压破碎锤破碎器 河北省涿州市腾达电子科技有限公司

河北省涿州市腾达电子科技有限公司 0板栗

0板栗 条码扫描枪

条码扫描枪 安平奥翔电镀设备厂

安平奥翔电镀设备厂 廊坊回收钯碳有限公司

廊坊回收钯碳有限公司 商场装修设计效果图|创新时尚商场设计效果图

商场装修设计效果图|创新时尚商场设计效果图 云浮回收油漆助剂

云浮回收油漆助剂 清远市回收库存染料的价格13832008720

清远市回收库存染料的价格13832008720 盐城哪里回收松香树脂15131074496

盐城哪里回收松香树脂15131074496 北京收购三极管华强北最高价

北京收购三极管华强北最高价 玉林回收石油树脂13613103869

玉林回收石油树脂13613103869 汝州哪里回收ABS树脂

汝州哪里回收ABS树脂 二手不锈钢捏合机专业闲置设备回收

二手不锈钢捏合机专业闲置设备回收 南阳回收氯化亚锡联系电话@15833003182

南阳回收氯化亚锡联系电话@15833003182 提供温岭单层彩钢房搭建 双坡活动房拆装 平顶活动房搭建

提供温岭单层彩钢房搭建 双坡活动房拆装 平顶活动房搭建 洛阳理光G5铁皮柜uv打印机

洛阳理光G5铁皮柜uv打印机 昆山绳锯桥梁切割13776814052

昆山绳锯桥梁切割13776814052 北京现货供应羊抗大鼠免疫血清

北京现货供应羊抗大鼠免疫血清 钻机集尘箱除尘滤芯厂家定做(康尔特)

钻机集尘箱除尘滤芯厂家定做(康尔特) 矿泉水液位传感器价格

矿泉水液位传感器价格 福安烤生蚝加盟选心里海烧烤

福安烤生蚝加盟选心里海烧烤 速度开关XS118BLPAL10

速度开关XS118BLPAL10