ЪаГЁБэЯжРДПДЃЌгЩгкМлИёДѓЗљЩЯеЧКѓЃЌИжГЇЖдИпМлЬњПѓЪЏНгЪмЖШНЕЕЭЃЌЪЕМЪВЩЙКСПгаЫљМѕШѕЃЌЭЌЪБЙњФкПѓЪЏЙЉИјСПдіМгМАИлПкПтДцдіМгЃЌЪаГЁбЙСІдНЧїУїЯдЃЌЪаГЁећЬхГЪЯжШѕЪЦХЬећОжУцЁЃ

жївЊИлПкНјПкПѓЪЏМлИёЖдБШ

| ИлПк | ЬьНђ | ОЉЬЦ | ВмхњЕщ | Шеее | ЧрЕК | СЌдЦИл | ББТи | еПН |

| ЦЗЮЛ | 63% | 63% | 62% | 63% | 63% | 63% | 62% | 60% |

| 12дТ29Ше | 880 | 880 | - | 870 | 870 | 870 | ЁЁ | 790 |

| 1дТ26Ше | 950 | 950 | - | 950 | 950 | 950 | ЁЁ | 870 |

| еЧЕј | 70 | 70 | ЁЁ | 80 | 80 | 80 | ЁЁ | 80 |

| ВњЕи | гЁЖШ | гЁЖШ | АФжо | гЁЖШ | гЁЖШ | гЁЖШ | АФжо | гЁЖШ |

| ЦЗЮЛ | 58% | 58% | 58% | 62% | 58% | 62% | 65% | - |

| 12дТ29Ше | 780 | 780 | - | ЁЁ | - | 880 | ЁЁ | - |

| 1дТ26Ше | 810 | 810 | - | ЁЁ | - | 990 | ЁЁ | ЁЁ |

| еЧЕј | 30 | 30 | ЁЁ | ЁЁ | ЁЁ | 110 | ЁЁ | - |

| ВњЕи | гЁЖШ | гЁЖШ | АФжо | АФжо | АФжо | АФжо | АЭЮї | - |

| ЦЗЮЛ | 62% | 62% | 65% | 65% | 65% | 65% | ЁЁ | - |

| 12дТ29Ше | 880 | ЁЁ | 940 | 920 | 920 | 920 | - | - |

| 1дТ26Ше | 1000 | - | 1030 | 1030 | 1030 | 1030 | ЁЁ | ЁЁ |

| еЧЕј | 120 | ЁЁ | 90 | 110 | 110 | 110 | ЁЁ | ЁЁ |

| ВњЕи | АФжо | - | АЭЮї | АЭЮї | АЭЮї | АЭЮї | - | - |

Ињ09Фъ12дТДѓЗљЩЯеЧзпЪЦЯрБШЃЌ1дТЗнМлИёзпЪЦЮовЩГіЯжСЫВЈелЁЃПЩвдПДЕНЃЌЬњПѓЪЏМлИёвЛТЗЩЯеЧжС1дТЯТбЎКѓГіЯжЛиТфЃЌЫфШЛМлИёЕјЗљгаЯоЃЌЕЋЪаГЁШѕЪЦзДЬЌБэТЖЮовХЁЃзмНсРДПДЃЌ1дТЗнМлИёЧПЪЦзЊШѕжївЊЪмЕНМИИіЗНУцвђЫиЕФгАЯьЁЃ

1ЁЂашЧѓвђЫиЁЃЪмЕНЛѕБвеўВпЕФгАЯьЃЌНќЦкИжВФМлИёГіЯжЛиТфЃЌЭЌЪБгЩгкеўВпВЛУїРЪЃЌЪаГЁЖдИжВФКѓЪадЄЦкНЯЮЊНїЩїЁЃЭЌЪБФПЧАИжГЇПтДцБШНЯГфзуЃЌМгЩЯДѓбЉЬьЦјгАЯьЃЌдЫЪфЪмЕНгАЯьЕШвђЫиЃЌдьГЩећЬхГіЛѕВЛГЉЁЃ

2ЁЂЙЉИјвђЫиЁЃЮїБОаТИЩЯпМрПиЕФЪ§ОнЯдЪОЃЌФПЧАзЪдДЙЉИјУїЯддіМгЃЌЪзЯШЙњФкВњСПГіЯжУїЯддіМгЃЌЖјИлПкНјПкПѓЪЏПтДцвВГіЯжУїЯддіГЄЃЌМгжиСЫЪаГЁЙЉИјбЙСІЁЃ

ПЩвдПДЕНЃЌФПЧАИпПтДцПтДцЃЌЕЭашЧѓЪЧдьГЩМлИёЛиТфЕФжївЊдвђЁЃ

ЖўЁЂ2дТЬњПѓЪЏЪаГЁзпЪЦЗжЮі

1ЁЂ2дТЙњФкЬњПѓЪЏЙЉИјВЛЛсГіЯжУїЯддіМг

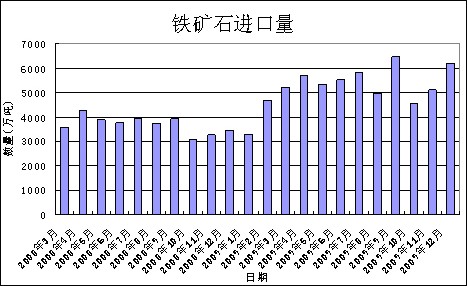

Ъ§ОнЯдЪО2009Фъ12дТЗнЃЌЮвЙњЬњПѓЪЏдПѓВњСП8825ЭђЖжЃЌНЯ11дТЗндіМг147ЭђЖжЃЌдіЗљЮЊ1.7%ЁЃ

2009Фъ12дТЗнЃЌЮвЙњЬњПѓЪЏдПѓВњСП8825ЭђЖжЃЌелКЯШыТЏПѓ3922ЭђЖжЁЃ12дТЗнЃЌЙњФкНјПкЬњОЋПѓ6212ЭђЖжЁЃ12дТЗнЃЌЮвЙњЩњЬњВњСП4472ЭђЖжЃЌЯћКФШыТЏПѓ7379ЭђЖжЁЃ12дТФЉЃЌЙњФкжївЊИлПкНјПкЬњПѓЪЏПтДц6740ЭђЖжЁЃИљОнЩЯЪіЪ§ОнНјааГѕЫуЃЌВЛПМТЧЦфЫќЫ№КФЃЌНижС12дТФЉЃЌЙњФкШыТЏЬњОЋПѓПтДцзмМЦ28966ЭђЖжЃЌНЯ11дТФЉдіМг2755ЭђЖжЁЃ

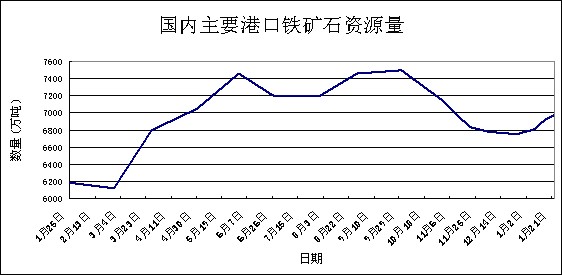

ДгПѓЩНЩњВњЧщПіРДПДЃЌББЗНПѓЩНЭЃВњЯжЯѓБШНЯЖрЃЌНёФъББЗНЬьЦјгыЭљФъЯрБШРфЕУЖрДѓбЉЬьЦјвВЖрЃЌЫљвдВПЗжПѓЩНКЭбЁГЇвбОЭЃВњЃЌПЊЙЄТЪВЛзузЪдДИќМгНєеХЃЌМгжЎ11КЭ12дТЗнИжГЇВЩЙКЕФСІЖШЖМКмЧПЃЌЫљвдИїПѓЩНзЪдДгаЯоЃЌЩчЛсПЩСїЭЈзЪдДЪЎЗжЩйЁЃМгЩЯ2дТЪЧжаЙњДЋЭГДКНкГЄМйЃЌПѓЩНВњФмВЛЛсГіЯжУїЯддіМгЁЃвђДЫМлИёЛиТфКѓЃЌПѓЩНЛљБОУЛгаГіЛѕЕФвтдИЃЌЖдНкКѓЪаГЁБШНЯПДКУЃЌЕШД§МлИёдйвЛДЮЩЯеЧЁЃ

2ЁЂЬњПѓЪЏНјПкЛђНЋГіЯжМѕЩй

ОнКЃЙи**ЭГМЦЃЌ12дТЗнНјПкЬњПѓЪЏ6216ЭђЖжЃЌБШЩЯдТдіМг1109ЭђЖжЃЌЭЌБШдіГЄ80.02%ЃЌ1-12дТЗнКЯМЦНјПк62778ЭђЖжЃЌРлМЦдіГЄ41.6%ЁЃ

гЩгкАФДѓРћбЧЁЂАЭЮїЁЂгЁЖШгавтПижЦГіЛѕСПЃЌЧвМлИёДѓЗљЩЯеЧКѓЃЌЖЉЛѕМѕЩйЃЌМгЩЯДКНкашЧѓМѕЩйдЄЦкЃЌдЄМЦ2дТЗнНјПкСППЩФмЛсГіЯжЯргІМѕЩйЁЃ

3ЁЂИлПкПтДцУїЯддіМг

гЩгкГіЛѕВЛГЉЃЌ1дТЗнИлПкПтДцГіЯжУїЯддіМгЃЌЕЋИлПкЯжЛѕПѓМлИёИпгкЙњФкПѓЪЏМлИёвВЪЙЕУИжГЇгавтМгДѓЙњФкПѓЪЏВЩЙКСПЁЃОнЮїБОаТИЩЯпМрВтЪ§ОнЯдЪОЃЌ1дТЕзЃЌЙњФк25ИіжївЊИлПкПтДцЮЊ6975ЭђЖжЃЌНЯ12дТЕздіМг220ЭђЖжЃЌдіЗљЮЊ3.2%ЁЃЦфжаОЉЬЦИлдіМг40ЭђЖжжС350ЭђЖжЃЌЧрЕКИлдіМг30ЭђЖжжС990ЭђЖжЃЌеПНИлдіМг100ЭђЖжжС360ЭђЖжЃЌШеееИлдіМг40ЭђЖжжС950ЭђЖжЁЃ

4ЁЂЙњФкашЧѓНЋЛђНЋМѕЩй

2009ФъЮвЙњДжИжЁЂЩњЬњКЭИжВФВњСПЗжБ№ЮЊ56784ЭђЖжЁЂ54375ЭђЖжКЭ69244ЭђЖжЃЌЭЌБШЗжБ№діМг6754ЭђЖжЁЂ7460ЭђЖжКЭ10810ЭђЖжЃЌЗжБ№НЯЩЯФъдіГЄ13.5%ЁЂ15.9%КЭ18.5%ЁЃ12дТЗнЃЌЮвЙњДжИжЁЂЩњЬњКЭИжВФВњСПЗжБ№ЮЊ4766ЭђЖжЁЂ4472ЭђЖжКЭ6464ЭђЖжЃЌНЯЩЯФъЭЌдТЗжБ№діМг1001ЭђЖжЁЂ883ЭђЖжКЭ1545ЭђЖжЃЌЗжБ№діГЄ26.6%ЁЂ24.6%КЭ31.4%ЃЛ12дТЗнШеОљВњСПЗжБ№ЮЊ153.74ЭђЖж/ЬьЁЂ144.26ЭђЖж/ЬьКЭ208.52ЭђЖж/ЬьЃЌЛЗБШЗжБ№ЯТНЕ2.4%ЁЂ3.4%КЭ0.6%ЁЃ

ДгЪ§ОнПДЃЌгЩгкВњФмГжајИпдіГЄЃЌЬњПѓЪЏашЧѓНЋБЃГжСМКУЃЌЕЋПМТЧЕН2дТДКНквђЫиЃЌИжВФВњФмНЋЛсГіЯжЯТНЕЃЌЖдЬњПѓЪЏећЬхашЧѓНЋГіЯжМѕЩйЃЛСэвЛЗНУцЃЌФПЧАИжГЇПтДцГфзуЃЌМгЩЯДКдЫНЛЭЈНєеХЃЌ2дТЗнЬњПѓЪЏашЧѓећЬхНЋГіЯжМѕЩйЁЃ

5ЁЂЬњПѓЪЏКЃдЫЗбзпЪЦЗжЮі

ЛиЙЫ1дТЗнКЃдЫЪаГЁЃЌМлИёгаеЧгаЕјЃЌМлИёдкНЯаЁЗЖЮЇФкЩЯЯТЕїећЁЃжЙжжЪЦЬЌЃЌвВНЋЪаГЁеЧЕјСНФбЕФНКзХзДЬЌБэТЖЮовХЁЃНижЙ1дТ26ШеЃЌАЭЮїжСжаЙњКЃдЫЗбЮЊ32УРдЊ/ЖжЃЌдТГѕЩЯеЧ0.292УРдЊ/ЖжЃЌеЧЗљЮЊ0.9%ЃЛЖјАФжожСжаЮЊдЫЗбЮЊ11.897УРдЊ/ЖжЃЌНЯдТГѕЯТЕј1.099УРдЊ/ЖжЃЌЕјЗљЮЊ9.2%ЁЃ

6ЁЂеўВпвђЫиЕМжТЪаГЁЙлЭћЦјЗеХЈжи

гЩгкПтДцдіМгЃЌЬњПѓЪЏУГвзеМгУзЪН№діМгЃЌЖј1дТДцПюзМБИН№ТЪЩЯЕїМАЦБОнРћТЪЕФЩЯЕїЃЌЕМжТКѓЦкЛѕБвеўВпНєеХдЄЦкМгжиЁЃЫцзХГЩНЛСПЕФМѕЩйЃЌВЛХХГ§ВПЗжжааЁУГвзЩЬИЯдкФъЧАЛиС§зЪН№ЕФПЩФмЁЃ

7ЁЂЙњМЪЬњПѓЪЏЬИХааЮЪНШдШЛбЯОў

аТвЛФъЖШЕФЬњПѓЪЏЬИХае§дкНјаажаЃЌБиКЭБиЭиЕШПѓЩНШ§ОоЭЗВЩШЁСЫРфДІРэгыжаЗНЕФЬИХаЃЌбАЧѓгыШеКЋУмЧаНгДЅЕФВпТдЃЌЦѓЭМжизпЙ§ШЅЕФРЯТЗЃЌЭЈЙ§гыШеКЋЦѓвЕЧУЖЈ2010ФъЖШ**МлЃЌЦШЪЙжаЙњЦѓвЕНгЪмИпМлЁЃ

Ш§ЁЂзлКЯЗжЮі

злКЯЗжЮіРДПДЃЌЬњПѓЪЏМлИёаЁЗљЯТЛЌЪЧгЩгкЯТгЮаавЕИжВФМлИёЯТЕјМАашЧѓМѕЩйЫљв§Ц№ЕФСЌЫјЗДгІЁЃШЛЖјСйНќДКНкЃЌгЩгкдЫСІНєеХЃЌПтДцбЙСІдіДѓЃЌМгЩЯВПЗжПтДцНЯКУЕФИжГЇвбОднЭЃВЩЙКЃЌГЩНЛЕЭУдзДЬЌЛЙНЋГжајЁЃдкДЫЧщПіЯТВПЗжУГвзЩЬаФЬЌгаЫљВЈЖЏЃЌдкзЪН№бЙСІЕФгАЯьЯТЃЌУГвзЩЬГіЛѕЛ§МЋадНЯЧПЁЃдЄМЦ2дТЗнЬњПѓЪЏЪаГЁНЋБЃГжЕїећЬЌЪЦЃЌЪаГЁМлИёЫфгаЛиЕїЃЌЕЋЗљЖШгаЯоЁЃЃЈРДдДЃКЮїБОаТИЩЯпЃЉ

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП 2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА

2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА 2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ

2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ 2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц

ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц

ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV

ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ

ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм

ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§

РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§ жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв

жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь

ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц

ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД

бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ

ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА

ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА

ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ

ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ 2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ

2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ 2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ

2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ 2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ

2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ 2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ

2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ 2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц

2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц 2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ

2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ 2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО

2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО 2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ

2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ 2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП

2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП 2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР

2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР 2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ

2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ 2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц

2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ

ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц

НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ

ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП

ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП ЫФДЈЙуАВаЁаЭЛьФ§ЭСЪфЫЭБУТЅУцЪЉЙЄЯжГЁ

ЫФДЈЙуАВаЁаЭЛьФ§ЭСЪфЫЭБУТЅУцЪЉЙЄЯжГЁ ЦЏИЁЪНЧБКЃЫЎБУ_АгЩЯВндЙЉЫЎ-КЃЫЎбјжГ

ЦЏИЁЪНЧБКЃЫЎБУ_АгЩЯВндЙЉЫЎ-КЃЫЎбјжГ ЖржсздЖЏЫјТнЫПЛњ,ЖрЭЗздЖЏДђТнЫПЛњВйзїЪгЦЕ

ЖржсздЖЏЫјТнЫПЛњ,ЖрЭЗздЖЏДђТнЫПЛњВйзїЪгЦЕ ХђЛЏЛњаЕЃЌанЯаЪГЦЗЛњаЕ

ХђЛЏЛњаЕЃЌанЯаЪГЦЗЛњаЕ ЩЯКЃЦжЖЋЧјЛЪЙкЕиЕЏЛЩАВзАЮЌао64223489

ЩЯКЃЦжЖЋЧјЛЪЙкЕиЕЏЛЩАВзАЮЌао64223489 КЃФЯГЇМвХњЗЂаЧдТЦаЬсзге§дТ108ПХB+AЪжДЎИпУмИЩФЅ

КЃФЯГЇМвХњЗЂаЧдТЦаЬсзге§дТ108ПХB+AЪжДЎИпУмИЩФЅ ЁОVIPЁПББОЉЕНБЃЩННЮГЕЭадЫЙЋЫОжСЖрЩйЧЎ

ЁОVIPЁПББОЉЕНБЃЩННЮГЕЭадЫЙЋЫОжСЖрЩйЧЎ МЄВЈДЕЛвЦїЪгЦЕ

МЄВЈДЕЛвЦїЪгЦЕ ЛЊЬЋБъжОХЦ

ЛЊЬЋБъжОХЦ ФЯОЉЭђППЦММгаЯоЙЋЫО

ФЯОЉЭђППЦММгаЯоЙЋЫО Н№ЪєЗРИЏЗРат

Н№ЪєЗРИЏЗРат КгФЯЬЋПЕЙјТЏЃЈМЏЭХЃЉзмЙЋЫО

КгФЯЬЋПЕЙјТЏЃЈМЏЭХЃЉзмЙЋЫО ГЇМвЙЉгІПЯЕТЛљУХ

ГЇМвЙЉгІПЯЕТЛљУХ КўФЯЗРРзЙЋЫО

КўФЯЗРРзЙЋЫО ЩНЖЋСЊвъЭСЙЄЫмСЯгаЯоЙЋЫО

ЩНЖЋСЊвъЭСЙЄЫмСЯгаЯоЙЋЫО ЖЦаПАЧЖЄАЧЖЄ

ЖЦаПАЧЖЄАЧЖЄ зЯЭЛиЪеФЯЩГЧјзЯЭЛиЪежааФ

зЯЭЛиЪеФЯЩГЧјзЯЭЛиЪежааФ ЮоЮ§аТЧјЦ№ЗЋЕчРТЯпЛиЪе/ЮоЮ§аТЧјЛиЪеЕиЧјЕЅЮЛЕчРТЯп

ЮоЮ§аТЧјЦ№ЗЋЕчРТЯпЛиЪе/ЮоЮ§аТЧјЛиЪеЕиЧјЕЅЮЛЕчРТЯп ЛиЪеЖўЪж Anritsu MT8852A РЖбРВтЪдвЧ

ЛиЪеЖўЪж Anritsu MT8852A РЖбРВтЪдвЧ НКжнвјНЌЛиЪеКЌСП

НКжнвјНЌЛиЪеКЌСП ЫежнЛиЪезЂЫмЩшБИ НЫеЫежнИпМлЛиЪезЂЫмЛњ ОЩзЂЫмЛњЛиЪе

ЫежнЛиЪезЂЫмЩшБИ НЫеЫежнИпМлЛиЪезЂЫмЛњ ОЩзЂЫмЛњЛиЪе З№ЩНЖўЪжаюЕчГиЛиЪеЖрЩйЧЎ

З№ЩНЖўЪжаюЕчГиЛиЪеЖрЩйЧЎ ЙужнКЃжщЧјзЈвЕЗЯЭЛиЪеЙЋЫО

ЙужнКЃжщЧјзЈвЕЗЯЭЛиЪеЙЋЫО МІЮїгаЛиЪегЋЙтдіАзМСЩЬЛњ@ШШЯп18931028352

МІЮїгаЛиЪегЋЙтдіАзМСЩЬЛњ@ШШЯп18931028352 дЦШЊЙшдхФрМгУЫашвЊЖрЩйЧЎ

дЦШЊЙшдхФрМгУЫашвЊЖрЩйЧЎ KlЈЙberbeta VR 67-17002|KlЈЙberbeta RM 47-102

KlЈЙberbeta VR 67-17002|KlЈЙberbeta RM 47-102 НЫеЖўЪжЗДгІИЊЃЌЖўЪжЗДгІИЊзЊШУ

НЫеЖўЪжЗДгІИЊЃЌЖўЪжЗДгІИЊзЊШУ ЮоЮ§4Gr13ЙтдВМгЙЄГЇМв

ЮоЮ§4Gr13ЙтдВМгЙЄГЇМв аћГЧУЬHаЭИжШШЯп/аћГЧУЬHаЭИжЗўЮёШШЯп

аћГЧУЬHаЭИжШШЯп/аћГЧУЬHаЭИжЗўЮёШШЯп FANTINI COSMIЮТПиЦїC04B3

FANTINI COSMIЮТПиЦїC04B3 ЙЉгІЫЙТхЮФФсбЧCODEXжсГа дзА

ЙЉгІЫЙТхЮФФсбЧCODEXжсГа дзА ЧяМЇРюзгЪїУчНщЩм

ЧяМЇРюзгЪїУчНщЩм