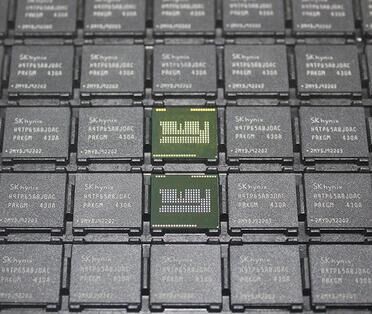

НјШы12дТвдРДЃЌЕЭУдСЫМИКѕвЛећФъЕФТШввЫсЪаГЁжегкзпГівЛВЈЩЯеЧааЧщЁЃЧА11ИідТвЛжБдк3500~4700дЊЃЈЖжМлЃЌЯТЭЌЃЉжЎМфВЈЖЏЕФТШввЫсГіГЇМлИёЃЌдк12дТжегкЭЛЦЦ5000дЊЙиПкЁЃФПЧАЖрЪ§ТШввЫсЦѓвЕБЈМлдк5200~5300дЊЃЌВПЗжЦѓвЕвбОдНЙ§5500дЊЃЌ**ИпЕФГіГЇБЈМлвбОДяЕН5700дЊЁЃ

ТШввЫсдкФъФЉжЎМЪЧЬЦ№ЮВАЭжївЊдвђЪЧГЩБОЭЦЖЏЁЃгЩгкТШввЫсЕФСНДѓжївЊдСЯЪЧвКТШКЭДзЫсЭЌЪБЫЋЫЋЩЯааЃЌЭЦЖЏСЫТШввЫсЕФМлИёЕФьЩ§ЁЃ

ТШввЫсааЧщгавЛИіЯджјЕФЬиЕуЃЌОЭЪЧгывКТШааЧщгаКмЧПЧїЭЌадЃЌТШввЫсМлИёЫцзХдСЯвКТШКЭДзЫсМлИёЫЎеЧДЌИпЃЌвВдкЧщРэжЎжаЁЃЪмЗЧОгУёгУЕчУПЧЇЭпЪБЩЯеЧ2.8ЗжеўВпЕФгАЯьЃЌзїЮЊКФЕчДѓЛЇЕФТШМюЦѓвЕГЩБОДѓЗљдіМгЃЌМгжЎНќЦкPVCЪаГЁзпКУЃЌПЊЙЄТЪЬсЩ§ЃЌКФТШСПМгДѓЃЌЙњФквКТШМлИёЯдУїЩЯбяЁЃвдТШввЫсЦѓвЕ**ЮЊМЏжаЕФЛЊББЁЂЛЊЖЋЕиЧјЮЊР§ЃЌдТГѕЃЈ12дТ1ШеЃЉвКТШМлИёЗжБ№ЮЊ1300~1550дЊКЭ1400~1650дЊЃЌЖјЕНдТжаЃЈ12дТ15ШеЃЉОљвбеЧжС1600~1800дЊЁЃдкАыИідТЕФЪБМфФкЃЌЛЊББЪаГЁЩЯеЧ250~300дЊЃЌЛЊЖЋЪаГЁЩЯеЧСЫ150~200дЊЁЃ

ДЫгыЭЌЪБЃЌЪмМзДММлИёЩЯеЧгАЯьЃЌНќЦкДзЫсЪаГЁГіЯжвЛВЈЧПОЂЕФЩЯеЧааЧщЁЃ12дТГѕЛЊББЁЂЛЊЖЋЪаГЁДзЫсМлИёНідк3000дЊзѓгвЃЌЖјЕНдТжаЦеБщеЧЕН3800дЊзѓгвЃЌЩЯеЧЗљЖШГЌЙ§25%ЃЌБШвКТШеЧЗљЛЙДѓКмЖрЁЃАДУПЩњВњ1ЖжТШввЫсЯћКФДзЫс0.75ЖжМЦЃЌНіДзЫсеЧМлвЛЯюОЭНЋдіМгТШввЫсГЩБО600дЊЁЃЫфШЛДзЫсЖдТШввЫсЕФааЧщЕФЧЃжЦСІВЛМАвКТШЃЌЕЋГЩБОЩ§ЗљШчДЫжЎДѓЃЌВЛПЩФмВЛЭЈЙ§ВњЦЗМлИёжаЬхЯжГіРДЁЃ

ВЛЙ§ТШввЫсКѓЪаЛЙДцдквЛЖЈБфЪ§ЁЃДгдСЯЗНУцПДЃЌЫцзХгЭМлКЭМзДММлИёЕФзпЕЭЃЌФПЧАДзЫсЪаГЁвбНЅЯдЦЃЬЌЃЌМлИёгаЯТааЕФбЙСІЃЛЖјвКТШЗНУцЃЌЫфШЛPVCЪаГЁМсЭІСІЖШВЛЧПЃЌЕЋЦфЫћКФТШВњЦЗADCЗЂХнМСЁЂТШЛЏЪЏРЏЕШЪаГЁШдНЯРжЙлЃЌзмЬхПДвКТШМлИёЮЌГжИпЮЛЕФПЩФмадБШНЯДѓЁЃДгашЧѓЗНУцПДЃЌЫфШЛВнИЪьЂЪаГЁШдШЛВЛОАЦјЃЌИЪАБЫсПЊЙЄШдВЛИпЃЌЕЋвНвЉжаМфЬхЁЂШОСЯжаМфЬхЕШашЧѓЩаПЩЃЌЖјєШМзЛљЯЫЮЌЫиФЦвбОзпГіСЫН№ШкЮЃЛњДјРДЕФОоДѓгАЯьЃЌдкЪГЦЗЁЂвНвЉЁЂИіШЫЛЄРэЦЗЗНУцЗЂеЙКмПьЃЌгавЛИіНЯЮШЖЈдіГЄгУЛЇЪаГЁЁЃДгГіПкЗНУцПДЃЌНёФъ1~10дТЗнТШввЫсРлМЦГіПк13391ЖжЃЌБШШЅФъШЋФъЛЙЖр4473ЖжЃЛЖјНёФъ10дТЗнГіПкОљМлЮЊ945.57УРдЊЃЌгы9дТЗнЯрБШдіГЄСЫ27.4%ЃЌЯдЯжГіНЯКУЕФЪЦЭЗЁЃзлКЯЗжЮіЃЌТШввЫсааЧщКѓЪаХЬећЕФПЩФмадНЯДѓЁЃРДдДЃКжаЙњЛЏЙЄБЈ

ГЩБОЭЦЖЏТШввЫсааЧщьЩ§

2009-12-21 РДдДЃКжаЙњУГвзЭјд№ШЮБрМЃКЮДЬю фЏРРЪ§ЃКЮДЯдЪО жаУГЩЬЭј-УГвзЩЬЮёзЪдДЭј

ДѓМвЯВЛЖПДЕФ

- ЦЗХЦ

- зЪбЖ

- еЙЛс

- ЪгЦЕ

- ЭМЦЌ

- ЙЉгІ

- ЧѓЙК

- ЩЬГЧ

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП 2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА

2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА 2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ

2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ 2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц

ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц

ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV

ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ

ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм

ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§

РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§

жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв

жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь

ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц

ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД

бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ

ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА

ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА

ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ

ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ 2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ

2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ 2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ

2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ 2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ

2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ 2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ

2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ 2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц

2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц 2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ

2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ 2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО

2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО 2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ

2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ 2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП

2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП 2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР

2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР 2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ

2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ 2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц

2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ

ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц

НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ

ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП

ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП зЈвЕЧаИюЪгЦЕ-ОЩЛьФ§ЭСЧНЬхЧаИюЗНЗЈ18332262300

зЈвЕЧаИюЪгЦЕ-ОЩЛьФ§ЭСЧНЬхЧаИюЗНЗЈ18332262300 ЬСЙСЧјОэСБУХзЈвЕАВзАЮЌаоЗўЮёЬьНђШЋЧј

ЬСЙСЧјОэСБУХзЈвЕАВзАЮЌаоЗўЮёЬьНђШЋЧј ЦеЭЈЕчТЏСЖИжгыСЌајСЖИжЕчТЏЕФЧјБ№

ЦеЭЈЕчТЏСЖИжгыСЌајСЖИжЕчТЏЕФЧјБ№ КЋЙњЯжДњЦћГЕзАБИЕТБІздЖЏЯДГЕЛњ

КЋЙњЯжДњЦћГЕзАБИЕТБІздЖЏЯДГЕЛњ жмПкЯЪЙћГДЫсФЬОэЛњМлИёЃЛЫЎЙћГДБљфПСмОэЛњМлИё

жмПкЯЪЙћГДЫсФЬОэЛњМлИёЃЛЫЎЙћГДБљфПСмОэЛњМлИё ЙуЖЋаЧдТЦаЬсзгМлИё

ЙуЖЋаЧдТЦаЬсзгМлИё ЛЊЮЊeSpace 8950ЪгЦЕЛАЛњЖЉЙКЃЈЪгЦЕеЙЪОЃЉ

ЛЊЮЊeSpace 8950ЪгЦЕЛАЛњЖЉЙКЃЈЪгЦЕеЙЪОЃЉ ЯжГЁШМЩеTPUжЏДјЃЌЧјЗжзшШММЖгыЦеЭЈМЖTPUжЏДј

ЯжГЁШМЩеTPUжЏДјЃЌЧјЗжзшШММЖгыЦеЭЈМЖTPUжЏДј ЛиЪеЗЯгЭЦсШОСЯ

ЛиЪеЗЯгЭЦсШОСЯ МУФЯжВВнИёГЇМвЩњВњжБЯњ18765488957

МУФЯжВВнИёГЇМвЩњВњжБЯњ18765488957 ЁЖе§ЦЗН№ВЫПЫУовТЁЗ

ЁЖе§ЦЗН№ВЫПЫУовТЁЗ ЩюлкЮФвЕзАаоЙЄГЬгаЯоЙЋЫО

ЩюлкЮФвЕзАаоЙЄГЬгаЯоЙЋЫО ЩюлкаРШёЬиЕчзггаЯоЙЋЫО

ЩюлкаРШёЬиЕчзггаЯоЙЋЫО ВЛатИжАх

ВЛатИжАх КъЖІЙњМЪЮяСїЙЋЫО

КъЖІЙњМЪЮяСїЙЋЫО ЖЋнИШ№КЭШеБъВЛатИжВњЦЗХњЗЂ

ЖЋнИШ№КЭШеБъВЛатИжВњЦЗХњЗЂ ШЋЙњЛиЪеЛЊЮЊвЕЮёАхПЈ

ШЋЙњЛиЪеЛЊЮЊвЕЮёАхПЈ ЬЋВжЛиЪеХЗФЗСњPLCФЃПщЩЯУХ

ЬЋВжЛиЪеХЗФЗСњPLCФЃПщЩЯУХ ХЬНѕЛиЪеЗЯОЩгЭЦс18931021258

ХЬНѕЛиЪеЗЯОЩгЭЦс18931021258 НѕжнПтДцгЭЦсДѓСПЛиЪе

НѕжнПтДцгЭЦсДѓСПЛиЪе ЯцЬЖюйЗлЛиЪе

ЯцЬЖюйЗлЛиЪе ЛиЪеЮЂШэsurface3вКОЇЦСЯЕСа

ЛиЪеЮЂШэsurface3вКОЇЦСЯЕСа РіЫЎЛиЪеЛњДВГЇМв РіЫЎЪеЙКЖўЪжЛњДВМлИё13661076520

РіЫЎЛиЪеЛњДВГЇМв РіЫЎЪеЙКЖўЪжЛњДВМлИё13661076520 бгБпГЕПтЛиЪежЧФмЭЃГЕЩшБИ ЛиЪеСЂЬхГЕПтЩшБИЁЂИжНсЙЙГЕПтЛиЪе

бгБпГЕПтЛиЪежЧФмЭЃГЕЩшБИ ЛиЪеСЂЬхГЕПтЩшБИЁЂИжНсЙЙГЕПтЛиЪе ЩюлкСњИкЕНСљХЬЫЎЮяСїЛѕдЫећГЕАќГЕ

ЩюлкСњИкЕНСљХЬЫЎЮяСїЛѕдЫећГЕАќГЕ 0-5VзЊ4-20mAаХКХИєРыБфЫЭЦї

0-5VзЊ4-20mAаХКХИєРыБфЫЭЦї ЮїВиЪЁСжжЅЕиЧјВЛЩЯЛЇХчШїГЕЖрЩйЧЎвЛСО18771338762

ЮїВиЪЁСжжЅЕиЧјВЛЩЯЛЇХчШїГЕЖрЩйЧЎвЛСО18771338762 ЮїУХзг6SE64402UC322EA1

ЮїУХзг6SE64402UC322EA1 ЮїВиРфПтАВзАОлАБѕЅРфПтАхГЇМв

ЮїВиРфПтАВзАОлАБѕЅРфПтАхГЇМв CA-LHE25 KEYENCE/ЛљЖїЪП ГЌИпЗжБцТЪОЕЭЗШЋаТдзАе§ЦЗ ЯжЛѕЙЉгІ

CA-LHE25 KEYENCE/ЛљЖїЪП ГЌИпЗжБцТЪОЕЭЗШЋаТдзАе§ЦЗ ЯжЛѕЙЉгІ ЩлбєЪае§ББдЊЕчЦјВњЦЗзмДњРэ

ЩлбєЪае§ББдЊЕчЦјВњЦЗзмДњРэ дїЫЎбвУоАхГЇ ЗРЛ№бвУоАхГЇМв

дїЫЎбвУоАхГЇ ЗРЛ№бвУоАхГЇМвАцШЈгыУтд№ЩљУїЃК

ЗВзЂУїИхМўРДдДЕФФкШнОљЮЊзЊдиИхЛђгЩЦѓвЕгУЛЇзЂВсЗЂВМЃЌБОЭјзЊдиГігкДЋЕнИќЖраХЯЂЕФФПЕФЃЛШчзЊдиИхЩцМААцШЈЮЪЬтЃЌЧызїепСЊЯЕЮвУЧЃЌЭЌЪБЖдгкгУЛЇЦРТлЕШаХЯЂЃЌБОЭјВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфФкШнЕФецЪЕадЃЛ

БОЮФЕижЗЃКhttp://news.ceoie.com/show-28264.html

зЊдиБОеОдДДЮФеТЧызЂУїРДдДЃКжаУГЩЬЭј-УГвзЩЬЮёзЪдДЭј

ЭЦМіаТЮХ

ИќЖраавЕзЈЬт

ИќЖраавЕзЈЬт

еЙЛсБЈЕР|2011ЕкОХНьжаЙњЩЯКЃЙњМЪвНСЦЦїаЕеЙРРЛс\вНВЉЛс

Ъ§ТыЕчзг|ЩюлкАВзП2.3ИпЫйЦНАхЕчФдХњЗЂ Щюлк7ДчЕчШнЦСЦНАхЕчФдГЇМв

аавЕзЪбЖ|ЁОws2ШѓЛЌЭПВуРызгНІЩфЕФОпЬхгІгУСьгђЁП

РёЦЗзЪбЖ|ЙЉгІжёжЦАќзАКа

ЪГЦЗзЪбЖ|ЩюлкЪГгУЯуОЋЯуСЯЪГЦЗЬэМгМСЩњВњГЇМв

НЈВФЗПВњ|зЈУХгУгкГјЗПКЭЮРЩњМфЕФЗРЫЎВФСЯЪЧЪВУД

МвОгМвЕч|жБвћОЛЫЎЛњвЛЬхЛЏОЛЫЎЦїОЛЫЎЦїМгУЫДњРэБкЙвЪНДПЫЎЛњХњЗЂ

аавЕШШЕу

ИќЖр- ЁЄЙЄаХВПЃКЮяСЊЭјБъзМСЊКЯЙЄзїзщНЋГЩСЂ

- ЁЄЧПСІДЋИаЦїГЌМЖЯрЛњНЋЭЦГі

- ЁЄЙЋаХСІЙЅЗРвЛЬхЪНгЊЯњ

- ЁЄПЕКывЉвЕКЭжаЙњблПЦЙВЭЌГЩГЄ

- ЁЄPPTVЬеДГЃКАйЖШЛиЙКАЎЦцвеЙЩЗнПЯЖЈЭјТчЪгЦЕЗЂеЙЧАОА

- ЁЄСѕЫЩСеЃКгазХСчбђЬјдОАуДДвЕОРњЕФЦѓвЕМв

- ЁЄГхЛїЪНЦЦЫщЛњХзСЯЭЗФЅЫ№ЕФжївЊгАЯьвђЫиЗжЮі

- ЁЄКЃЭЈжЄШЏЃКУїФъAЙЩНЋЁАДКШШЖЋХЏЁБ ЭЦМі20ДѓН№ЙЩ

- ЁЄвјааЪгЦЕМрПиЯЕЭГНтОіЗНАИ

- ЁЄ12дТ13ШеЙужнЮоЗьЙмМлИёааЧщ

ШШУХЦЕЕР

ВњЦЗаХЯЂ

m12СЌНгЦї4аОВхЭЗPURЯпРТ

DаЭАйезвдЬЋЭјM12СЌНгЦїRJ45ЯпРТ

M12АхЧАPG9ВхзљзЊRJ45ГЌЮхРрЭјЯп

M12СЌНгЦїДЋИаЦїЯпРТ6P8P

M12СЌНгЦїАхКѓM16*1.5ЗЈРМВхзљ

M12СЌНгЦїA codingЗЈРМВхзљ

МгвЛУХвЕХЗЪНОэСБУХЩЬЦЬЫЋВуТСКЯН№ЕчЖЏОэеЂУХБ№ЪћОэСБГЕПтУХЖЈжЦ

canbusСЌНгЦїM12

ТЅЬхШЋВЪеаХЦЯпЬѕЕЦЛЇЭтЯДЧНЕЦУїПЩХЕОЦЕъССЛЏdmx512ТжРЊЕЦ

НјПквСРЪПЊаФЙћЧхЙиБЈЙиДњРэ

- РШЗЛгёЫЋвЧЦїЩшБИгаЯоЙЋЫО

- ЩЯКЃКНХЗЛњЕчЩшБИгаЯоЙЋЫО

- НЫеПЦКЃМьбщгаЯоЙЋЫОЮоЮ§ЙЋЫО

- АВЛеКъЬ№АќзАжЦЦЗгаЯоЙЋЫО

- ФўВЈжаОлаТВФСЯгаЯоЙЋЫО

- КгФЯАлвЫЫЎДІРэВФСЯгаЯоЙЋЫО

- ЮЌДДгђУГвзЃЈЩюлкЃЉгаЯоЙЋЫОЫежнЗжЙЋЫО-ЯњЪл

- жиЧьФЮПТЫЙЙњМЪУГвзгаЯоЙЋЫО

- ЬьГЄЪаСњдДБУЗЇгаЯоЙЋЫО

- КгББезЗхЛЗБЃЩшБИгаЯоЙЋЫО

- З№ЩНЪаЯпЬѕУРЫмСЯаЭВФгаЯоЙЋЫО

- КеПЫЭаЃЈЩЯКЃЃЉКИВФгаЯоЙЋЫО

- ЬЉАВЪазПЬЉМЄЙтЛњаЕЩшБИгаЯоЙЋЫО

- ЩНЖЋіЮдѓЛЗБЃЩшБИгаЯоЙЋЫО

- ЩюлкЪаЛЊвЋЕчзгВФСЯгаЯоЙЋЫО

- ЩНЖЋдЊФЩЛЗОГЙЄГЬгаЯоЙЋЫО

- ГЄЩГЕТЪЫНмЛЗБЃЩшБИгаЯоЙЋЫО

- аТЯчЪаУїжщЙ§ТЫЩшБИгаЯоЙЋЫО

- КўФЯФсАиЖћЗЇУХМЏЭХгаЯоЙЋЫО

- КМжнЪЏЙІНГНЈжўВФСЯгаЯоЙЋЫО