信息时报记者 林丹

近期,私人理财馆收到了大量市民的理财咨询,记者从收到的资料中发现,不少家庭在财务上面都扮演着双重身份,一方面,用月供的形式供着自己的房或车;另一方面,又利用月供缓解资金一次性大额给付的特点,将手上的一些资金进行投资。既是房奴,又是债主,这种现象已经在新一代白领家庭中逐渐出现。有业内人士表示,年轻白领家庭进入社会时间不长,家庭财务积累有限,但同时他们是在市场化背景下成长的一代,投资意识比老一辈强,所以很多年轻家庭既负债又投资。记者从大量咨询中挑选了一个案例,希望可以给新一代的白领家庭作一个理财参考。

本期特约理财师:**创业证券佛山绿景三路营业部 高级投资顾问 王海丽

理财案例:夫妻年入13万 每月要还房贷

我与老公年收入约13万元,我每年有约8千元的公积金,还没有孩子。现在我们的存款在6万元左右,每月要还房贷1500元,还需还9年时间;同时每个月投资1800元。月家庭生活开销在4000元左右。今年年底有买车的计划,请问按我们家庭的情况该如何理财才比较合理?

理财目标:年底买车

1.年底买车

2.按照目前的实际制定一份合理的家庭理财计划表

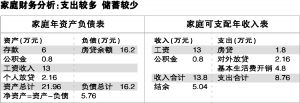

从该家庭的情况大致可以判断,这是一个年轻的家庭,处于财富积累的初始阶段;每年收入中的支出比例为63%,支出比率较高;资产负债率超过73%,负债水平比较高,净资产积累规模比较小,抵御各种重大意外风险比如重大疾病的能力比较低;家庭日常流动性尚可,能维持一定的生活质量。投资结构中,存款与对外投资相比,低收益存款占比达到73.5%,比例偏大。财富积累的主要方式是工资收入。

理财建议:购车款分期付拉长还款期

要实现年底买车,考虑到该家庭的资产负债及流动性需求,建议买车全部支出总预算不超过10万元,并且采取分期付款的方式,选择较长付款期间,降低每月现金支出,建议不超过1500元月供为宜,适度继续提高杠杆率。

理财计划:投资金7成买**型产品

可投资资金规模:存款6万+结余5.04万-1.8万=9.24万;

现金规划:目前家庭月度支出4000元左右,建议以现金、活期存款等形式保留2000元左右现金作为日常备用金,以备急需。这一部分必不可少。

保险规划:保险是保障家庭财务稳定的基石。考虑该女士家庭处于财富积累阶段,保险产品选择传统保障型保险和全家重大疾病保险即可,总保费控制在家庭收入的5%到20%之间,以后随着财富积累的增加,再考虑购买孩子教育金保险、养老保险及其他具有投资功能的险种。

投资规划:该女士年度收入结余减去上面规划的现金及保险计划后,大约留存5.04万—2.4万—0.5万=2.14万元。目前存款6万元,总共可用于投资的总资金大约为存款6万+剩余2.14万-1.8万=6.34万。由于该家庭处于比较年轻的阶段,高配权益性资产低配固定收益。建议70%用以配置**及**型理财产品,30%用以配置银行理财产品

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部 2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装

2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装 2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理

2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理 2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

华润电力红安天明150MW风电项目220kV升压站PC工程

华润电力红安天明150MW风电项目220kV升压站PC工程 华润清远清新林泉扩建50MW风电项目主体施工工程招标公告

华润清远清新林泉扩建50MW风电项目主体施工工程招标公告 华润水泥合浦分布式光伏项目EPC工程总承包招标公告

华润水泥合浦分布式光伏项目EPC工程总承包招标公告 华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV

华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV 山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘

山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘 山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总

山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总 利用亚行贷款中国—东盟中小企业协同创新发展综合提升

利用亚行贷款中国—东盟中小企业协同创新发展综合提升 中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰

中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰 陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造

陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造 麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告

麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告 亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复

亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复 (2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安

(2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安 (2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装

(2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装 (2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装

(2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装 (2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范

(2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范 2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精

2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精 2022年-江苏省液化天然气储运调峰工程项目取排水工程施工

2022年-江苏省液化天然气储运调峰工程项目取排水工程施工 2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合

2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合 2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并

2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并 2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告

2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告 2022年-高青县春汇综合智能仓配物流园项目施工总承包

2022年-高青县春汇综合智能仓配物流园项目施工总承包 2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘

2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘 2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工

2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工 2022年-承德航天天启风光储氢一体化多能互补示范项目

2022年-承德航天天启风光储氢一体化多能互补示范项目 2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道

2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道 2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程

2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程 2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告

2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告 首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计

首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计 江苏省液化天然气储运调峰工程项目取排水工程施工招标公告

江苏省液化天然气储运调峰工程项目取排水工程施工招标公告 山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程

山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程 山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目

山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目 楼板拆除-楼梯切割【视频交谈】

楼板拆除-楼梯切割【视频交谈】 电子数粒机视频

电子数粒机视频 汇恒环保除尘40米雾炮机

汇恒环保除尘40米雾炮机 全自动双路香肠扎线机

全自动双路香肠扎线机 江西大型滚筒筛沙机视频-滚筒筛砂机厂家拍摄

江西大型滚筒筛沙机视频-滚筒筛砂机厂家拍摄 自动上胶包条机BD-296A

自动上胶包条机BD-296A 山东电子厂抽吸焊烟软管 耐高温pu钢丝吸尘管厂家

山东电子厂抽吸焊烟软管 耐高温pu钢丝吸尘管厂家 顶破强力机

顶破强力机 印刷胶带

印刷胶带 天津盛辉伟业钢铁有限公司

天津盛辉伟业钢铁有限公司 深圳一健科技开发有限公司品牌2部

深圳一健科技开发有限公司品牌2部 郑州华冶重工机械有限公司

郑州华冶重工机械有限公司 济南恒伟科技有限公司市场部

济南恒伟科技有限公司市场部 优质椅子模具【提供全套售后服务的椅子模具厂】

优质椅子模具【提供全套售后服务的椅子模具厂】 东莞市金凤凰娱乐服饰

东莞市金凤凰娱乐服饰 上海冠新阀门有限公司

上海冠新阀门有限公司 中兴OLT板卡ETGO,GTGO上门回收_ ETTO实际需求

中兴OLT板卡ETGO,GTGO上门回收_ ETTO实际需求 求购二手盘管反应釜

求购二手盘管反应釜 沈阳收购欧姆龙编码器工程余货价格高

沈阳收购欧姆龙编码器工程余货价格高 广州市番禺区石楼废铝回收价格高

广州市番禺区石楼废铝回收价格高 通辽回收丙烯酸油漆,上海佐敦公司回收

通辽回收丙烯酸油漆,上海佐敦公司回收 永城哪里回收环氧油漆

永城哪里回收环氧油漆 嘉定区醋酸钯回收有限公司

嘉定区醋酸钯回收有限公司 江苏省盐城市盐都区收购库存过期橡胶橡胶助剂废旧化工原料

江苏省盐城市盐都区收购库存过期橡胶橡胶助剂废旧化工原料 西宁梯形方管80*300梯形管用途

西宁梯形方管80*300梯形管用途 烟台到泰州物流公司运费咨询→

烟台到泰州物流公司运费咨询→ 充氧曝气专用设备生产厂家_厂址电话(图)

充氧曝气专用设备生产厂家_厂址电话(图) 中国煤炭产业竞争现状及投资前景分析报告2021-2026年

中国煤炭产业竞争现状及投资前景分析报告2021-2026年 济源砂岩浮雕

济源砂岩浮雕 新型泡沫挤出机

新型泡沫挤出机 地埋灯FCC认证

地埋灯FCC认证 天河区板式家具,专业办公家具生产,天河办公台厂家直销价格

天河区板式家具,专业办公家具生产,天河办公台厂家直销价格