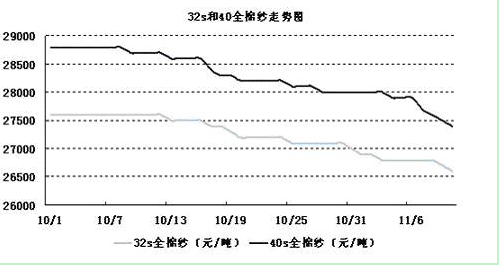

棉纱量价“跌跌不休”

由于出口订单减少,下游消费低迷,纱价持续下跌。盛泽市场32s全棉纱目前报价为26600元/吨,较年初大跌了8300元,跌幅为23.8%。40s全棉纱**高卖到48000元/吨,现在才卖28000元/吨。此外棉纱的销量与年初相比也有大幅下降。

据日本纺纱协会报道说,在今年9月份,日本的纯棉纱进口同比下降了18.4%,降到17622包。这是自2010年7月份以来,进口量**次低于20000包。日本对于棉纱进口量的下降也从一个侧面反映出了当前棉纱市场销售的疲软态势。

总之现在纱线市场整体需求萎缩,部分资金链紧张,纺织行业产销呈现低迷态势,纱、布销售乏力,产成品库存回升,企业停产限产现象增加,纱线市场疲态尽现,总体量价齐跌。

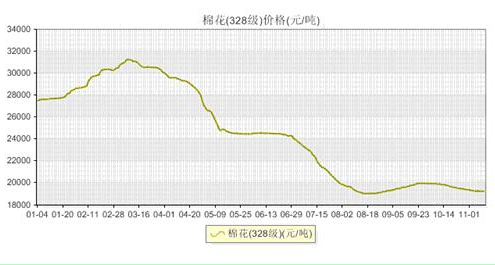

棉花市场“风云突变”

从今年1月份至今,国内棉价呈倒“V”字形走势。中国棉花价格指数自1月4日的27516元/吨,一路上扬至3月8日的31241元/吨。此后“风云突变”,棉价急转直下,降到了**时的19000元/吨。

而在基本面,由于出口订单减少,下游消费低迷,纱价持续下跌,国内低等级与进口棉成本处于18000元/吨左右,纺纱依然拥有不菲的利润,这将导致未来纱厂继续降价销售,在此情况下,现货与棉纱的销售压力使国内棉价维持弱势,在此拖累下预计棉花还将处于小幅下跌的趋势中。

服装企业迈入转型期

欧美经济的持续低迷让外商对出口服装的要求也在悄然发生着变化。不少服装企业表示,目前客户提出的新要求实际上也在迫使企业增加研发投入,对服装进行创新设计。需要看到的是,从长远而言,新产品的研发实际上也在增强着企业的研发和创新能力,企业转型升级的战役已经悄然打响。

在欧美等国家经济不景气的态势下,国内企业订单数量减少和价格被压低已成为普遍现象。与此同时,外商对出口服装的要求也在悄然发生着变化。

总结及后市展望

面对欧美经济低迷、原材料价格提升、劳动力成本上涨、人民币升值、国内货币政策紧缩等各种不利条件,纺织业的应对策略唯有把产业链转移,转移到内陆生产成本更低的地区,以及加强技术研发,提高产品附加值,这已经是整个纺织业达成的共识。

对于提前入冬的棉纱市场而言,后期能否度过寒冬,“涅槃重生”顺利迎来春天还有待市场各方因素的考验。

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部 2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装

2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装 2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理

2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理 2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

华润电力红安天明150MW风电项目220kV升压站PC工程

华润电力红安天明150MW风电项目220kV升压站PC工程 华润清远清新林泉扩建50MW风电项目主体施工工程招标公告

华润清远清新林泉扩建50MW风电项目主体施工工程招标公告 华润水泥合浦分布式光伏项目EPC工程总承包招标公告

华润水泥合浦分布式光伏项目EPC工程总承包招标公告 华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV

华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV 山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘

山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘 山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总

山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总 利用亚行贷款中国—东盟中小企业协同创新发展综合提升

利用亚行贷款中国—东盟中小企业协同创新发展综合提升 中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰

中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰 陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造

陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造 麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告

麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告 亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复

亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复 (2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安

(2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安 (2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装

(2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装 (2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装

(2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装 (2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范

(2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范 2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精

2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精 2022年-江苏省液化天然气储运调峰工程项目取排水工程施工

2022年-江苏省液化天然气储运调峰工程项目取排水工程施工 2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合

2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合 2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并

2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并 2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告

2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告 2022年-高青县春汇综合智能仓配物流园项目施工总承包

2022年-高青县春汇综合智能仓配物流园项目施工总承包 2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘

2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘 2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工

2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工 2022年-承德航天天启风光储氢一体化多能互补示范项目

2022年-承德航天天启风光储氢一体化多能互补示范项目 2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道

2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道 2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程

2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程 2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告

2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告 首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计

首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计 江苏省液化天然气储运调峰工程项目取排水工程施工招标公告

江苏省液化天然气储运调峰工程项目取排水工程施工招标公告 山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程

山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程 山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目

山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目 无锡到全国各地大件运输13013643793

无锡到全国各地大件运输13013643793 灯杆旗安装

灯杆旗安装 昆山尚世包装企业简介

昆山尚世包装企业简介 顺意木工机械宣传片 圆木多片锯 木材加工厂一条线多片锯视频

顺意木工机械宣传片 圆木多片锯 木材加工厂一条线多片锯视频 甘肃星月菩提子价格

甘肃星月菩提子价格 回收染料 回收颜料 回收丁苯橡胶-18233095559

回收染料 回收颜料 回收丁苯橡胶-18233095559 博思博公司介绍

博思博公司介绍 帕旗PAKITE 无线高清传输器HDMI体验测试介绍

帕旗PAKITE 无线高清传输器HDMI体验测试介绍 山东济宁市中煤矿用设备(集团)总公司

山东济宁市中煤矿用设备(集团)总公司 美容院适用E光去斑脱毛美白嫩肤收细毛孔美容仪器展会特价—镭石

美容院适用E光去斑脱毛美白嫩肤收细毛孔美容仪器展会特价—镭石 泰兴红木家具补漆培训youkt262选名家家具维修服务到家

泰兴红木家具补漆培训youkt262选名家家具维修服务到家 山东鑫源钢管制造有限公司

山东鑫源钢管制造有限公司 无锡市锦超机械有限公司

无锡市锦超机械有限公司 重庆共石动力机械有限公司

重庆共石动力机械有限公司 dreamweaver软件制作网页

dreamweaver软件制作网页 Proxitron开关

Proxitron开关 白云区小型变压器收购回收

白云区小型变压器收购回收 回收大量氯化亚锡

回收大量氯化亚锡 锡山铂金粉回收含量

锡山铂金粉回收含量 崇川区%SCB10变压器回收利用、

崇川区%SCB10变压器回收利用、 东莞二手功率计回收WT310废旧仪器回收WT3003E

东莞二手功率计回收WT310废旧仪器回收WT3003E 苏州园区回收三菱伺服电机苏州园区本地

苏州园区回收三菱伺服电机苏州园区本地 安庆硅棒回收多少钱一公斤"

安庆硅棒回收多少钱一公斤" 新密收购钯碳催化剂

新密收购钯碳催化剂 <推荐>****301不锈钢管%湖州304不锈钢板价格#

<推荐>****301不锈钢管%湖州304不锈钢板价格# 可脱卸电伴热注塑机隔热套三河

可脱卸电伴热注塑机隔热套三河 价格合理的处女星号邮轮_处女星号邮轮哪的服务好

价格合理的处女星号邮轮_处女星号邮轮哪的服务好 吉尔吉斯斯坦西门子经销商

吉尔吉斯斯坦西门子经销商 通过式脚踏封口机

通过式脚踏封口机 安徽五河挂车车厢生产厂家

安徽五河挂车车厢生产厂家 广西壮族崇左灌缝机5米手持灌缝管

广西壮族崇左灌缝机5米手持灌缝管 皮带聚酯耐磨 皮带防跑偏防打滑最新报价

皮带聚酯耐磨 皮带防跑偏防打滑最新报价