在单体价格的成本支撑下,塑料期货及现货价格4月的走势将在三月的基础上企稳。

【近期市场消息】

一、宏观消息面:

1、北非骚乱3月升级,多国利比亚设禁飞区,引发原油市场恐慌。

2、塑料机械产业“十二五”发展规划已经制定完成。未来5年,塑机行业平均每年将增长12%以上,全行业工业总产值和销售总额均达到500亿元以上。

消息面解读:

3月国际能源市场**为引人关注的便是利比亚骚乱,占有全球3%产量的北非石油重要输出过利比亚爆发了十分严重的骚乱危机。在美国、法国等国家的支持下,反政府武装在全国各地大起战火,国际原油价格一路飙涨。能源话题再度被搬到桌面上,关注点甚至高于前期的欧债危机及近期的日本**地震。

另外作为国内宏观指引的“十二五”计划的逐渐明朗,未来几年的塑料行业的发展将继续在高速路上前行。塑料行业平均每年12%的增长速度将是上行的底线目标。化工行业整体的发展将引发新的思考

二、上游单体价格:

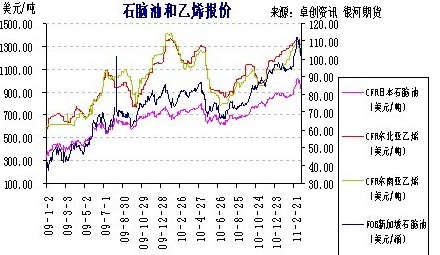

石油和乙烯报价

点击此处查看全部新闻图片

3月的单体价格保持在近两年来的高位,东北亚及东南亚的乙烯价格来看,1300美元以上的价位是近两年来的一个相对高位。对国内的加工形成一定的成本支撑。若国际原油几个继续维持高位,预计未来几个月的乙烯价格将难以走出明显回落的趋势。从历史来看,乙烯价格在1300美元上方的时候,国内塑料价格均保持在一个较高水平,这也将体现在4月淡季的现货价格抗跌性上。

三、国内现货市场:

截止至2011年3月29日,塑料现货市场价格已较3月初的11400元/吨,**高时的11600元/吨大幅回落至11000元/吨附近。单月跌幅达到500元/吨之多。与往年3月较为稳健的行情形成较为明显的区别。旺季不旺,淡季不淡将成为2011年的主要趋势。

从近期的生产情况来看,进入4月5月后将陆续有石化企业停车检修。这也将未来两个月的供给形成拖累,导致局部地区的价格出现反弹。

现货市场解读:

三月的现货市场成交虽然并不旺盛,但在下游订单尚可的情况下,仍维持了一定量的成交。由于今年国内未出现去年一样的较大新增产能。迫使现货市场普遍认为今年的价格不会低于去年的低位。在价格回落的三月,也出现部分下游生产商渴求备货的现象。总体来看,虽然进入4月后将进入淡季,但成交未必会出现冷清的状况

【综合分析】

国际原油高涨,导致进口货源价格溢出,高于国内同类品种价格400元,个别品种高于国内现货价格600元之多。在原油的高企状态下,乙烯价格对生产成本的支持将在淡季逐步现象。虽不能导致塑料价格逆市飞扬,但也在一定程度上使得淡季不淡的现象有所显现。2011年的新增产能难以与2010年抗衡,停车检修安全生产又正值高峰。2011年的总体格调仍是消化库存。4月的淡季注定将在弱势中震荡企稳。宏观政策的不稳定时左右塑料4月震荡的主要因素。北非骚乱何时结束,将直接影响未来一段时间化工品种的方向。

综合来看,操作上不宜再过分追随周边市场大幅杀跌,年线将对1109合约形成支撑。预计缓冲区域在11450-11600附近形成。震荡筑底后将进入一个缓步上行的慢牛状态。但未来一个月的慢牛趋势的前提是国内宏观政策稳定,上证指数继续3000点盘整或小幅冲破3000点关口。国际原油维持在97美元上方将对后期塑料止跌回暖起到一定的指引作用。

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部

2022年-中铁二十局集团有限公司雄商高铁站前七标项目经理部 2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装

2022年-陕西延长石油延安能源化工有限责任公司聚烯烃灌装 2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理

2022年-麻家梁煤业有限责任公司工作面奥灰水地面区域治理 2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

2022年-亚洲基础设施投资银行贷款河南郑州等地特大暴

华润电力红安天明150MW风电项目220kV升压站PC工程

华润电力红安天明150MW风电项目220kV升压站PC工程 华润清远清新林泉扩建50MW风电项目主体施工工程招标公告

华润清远清新林泉扩建50MW风电项目主体施工工程招标公告 华润水泥合浦分布式光伏项目EPC工程总承包招标公告

华润水泥合浦分布式光伏项目EPC工程总承包招标公告 华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV

华润电力鲤鱼江电厂贮灰场环境治理及综合利用光伏项目110kV 山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘

山西阳泉矿区泊里煤矿项目井底车场水仓、主排水泵房及主变电所掘 山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总

山西乡宁焦煤集团东沟煤业有限公司工业广场边坡项目治理工程总 利用亚行贷款中国—东盟中小企业协同创新发展综合提升

利用亚行贷款中国—东盟中小企业协同创新发展综合提升 中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰

中铁二十局集团有限公司雄商高铁站前七标项目经理部粉煤灰 陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造

陕西延长石油延安能源化工有限责任公司聚烯烃灌装改造 麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告

麻家梁煤业有限责任公司工作面奥灰水地面区域治理工程招标公告 亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复

亚洲基础设施投资银行贷款河南郑州等地特大暴雨洪涝灾害灾后恢复 (2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安

(2022年)鲁山豫能抽水蓄能有限公司河南鲁山抽水蓄能电站安 (2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装

(2022年)海南新媒体绿都一期项目(西地块)电梯采购与安装 (2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装

(2022年)同煤大唐塔山煤矿有限公司四盘区立井井筒装备安装 (2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范

(2022年)亚洲开发银行贷款山西城乡水源保护和环境改善示范 2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精

2022年-首钢股份公司迁安钢铁公司炼铁作业部烧结精 2022年-江苏省液化天然气储运调峰工程项目取排水工程施工

2022年-江苏省液化天然气储运调峰工程项目取排水工程施工 2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合

2022年-山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合 2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并

2022年-山西忻州神达原宁煤业有限公司90万吨/年矿井兼并 2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告

2022年-成庄矿选煤厂煤泥干燥系统改造工程招标公告 2022年-高青县春汇综合智能仓配物流园项目施工总承包

2022年-高青县春汇综合智能仓配物流园项目施工总承包 2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘

2022年-陕西中烟工业有限责任公司汉中卷烟厂卷包除尘 2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工

2022年-同煤大唐塔山煤矿有限公司煤泥烘干生产线清洁热源工 2022年-承德航天天启风光储氢一体化多能互补示范项目

2022年-承德航天天启风光储氢一体化多能互补示范项目 2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道

2022年-利用亚洲开发银行贷款农业综合开发长江绿色生态廊道 2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程

2022年-嵩县前河矿业有限责任公司葚沟矿区天井钻机工程 2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告

2022年-广东陆河抽水蓄能电站施工电源工程建设项目招标公告 首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计

首钢股份公司迁安钢铁公司炼铁作业部烧结精3、返8通廊加固设计 江苏省液化天然气储运调峰工程项目取排水工程施工招标公告

江苏省液化天然气储运调峰工程项目取排水工程施工招标公告 山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程

山西忻州神达万鑫安平煤业有限公司矿井兼并重组整合项目矿建工程 山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目

山西忻州神达原宁煤业有限公司90万吨/年矿井兼并重组整合项目 超声波全自动蛙型口罩机|折叠口罩耳带上带机

超声波全自动蛙型口罩机|折叠口罩耳带上带机 乐嘉尔真人乐乐卡通形象

乐嘉尔真人乐乐卡通形象 武汉德晟生化科技有限公司

武汉德晟生化科技有限公司 视频为证链斗式挖沙船产量高采沙成本低

视频为证链斗式挖沙船产量高采沙成本低 小型铡草机 青干铡草机

小型铡草机 青干铡草机 【VIP】北京到威海轿车托运公司至多少钱

【VIP】北京到威海轿车托运公司至多少钱 美国原装进口400瓦道奇警报器

美国原装进口400瓦道奇警报器 新ces学习法怎么样

新ces学习法怎么样 德畅酸——营养健康液体酸

德畅酸——营养健康液体酸 深圳市新情数码科技有限公司

深圳市新情数码科技有限公司 上海珍美电子科技有限公司

上海珍美电子科技有限公司 东光县鹿林蜂蜡加工厂

东光县鹿林蜂蜡加工厂 三信维修

三信维修 济南一路行工程机械有限公司

济南一路行工程机械有限公司 洋马挖机

洋马挖机 专车专用多功能车载充电器

专车专用多功能车载充电器 景德镇硝酸钯【回收

景德镇硝酸钯【回收 惠州服务器,电脑,显示器回收公司经验丰富

惠州服务器,电脑,显示器回收公司经验丰富 六盘水过期银浆回收价格┃

六盘水过期银浆回收价格┃ 常年回收二手乳化机

常年回收二手乳化机 大鹏回收基恩士LV-H62传感器

大鹏回收基恩士LV-H62传感器 广州南沙区废品回收站15011776188

广州南沙区废品回收站15011776188 呼和浩特高价回收二手四效浓缩蒸发器

呼和浩特高价回收二手四效浓缩蒸发器 中山报废中央空调回收拆除

中山报废中央空调回收拆除 北京到商丘的物流公司欢迎您15010187651往返车队

北京到商丘的物流公司欢迎您15010187651往返车队 邯郸市商品车托运

邯郸市商品车托运 可拆卸中型设备保温夹克湖北湖北

可拆卸中型设备保温夹克湖北湖北 珠海火焰葡萄苗低价格

珠海火焰葡萄苗低价格 钦州烟囱建筑公司-建筑设计

钦州烟囱建筑公司-建筑设计 铜川q355bH型钢公司

铜川q355bH型钢公司 PC-塑胶原料 GN-2101FC BK 广州LG

PC-塑胶原料 GN-2101FC BK 广州LG 施耐德林芝地区总代理+总经销

施耐德林芝地区总代理+总经销