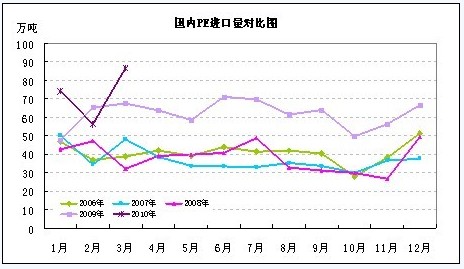

2010ФъЕФШЋЧђОМУаЮЪЦБЛгўЮЊ**ВЛШЗЖЈЕФвЛФъЃЌОМУЛЗОГНЯЮЊИДдгЁЃдкОРњН№ШкЗчБЉжЎКѓЃЌИїЙњГіЬЈСПЛЏПэЫЩЕФЛѕБвеўВпДЬМЄОМУЃЌааеўИЩдЄСІЖШдіЧПЃЌШЋЧђОМУКмПьЬНЕзЛиЩ§ЁЃжаЙњОМУв§СьШЋЧђИДЫеЃЌЪаГЁдЄЦкзЊЮЊРжЙлЃЌЮяМлДѓЗљЛиЩ§ЃЌФъЕзЛљБОжиЗЕРњЪЗИпЕуЁЃдкШЋЧђЛѕБвЙЉгІГфдЃЃЌДцДћПюРћТЪДІгкРњЪЗЕЭЮЛЕФБГОАЯТЃЌаТаЫЗЂеЙжаЙњМвзЪВњХнФЛЏШеЧїЯдЯжЃЌжаЙњЗПМлЁЂЮяМлИпЦѓЭЈеЭдЄЦкЧПСвЃЌОМУгжДЮБЛЬсЩ§жСЁАЙ§ШШЁБВуДЮЁЃЖјХЗжоЕиЧјОМУдк09ФъЯТАыФъИДЫеж№ЯдЧПОЂЃЌЕЋЭЌЪБЁАИпГрзжЁБЮЪЬтЭЙЯдЃЌБъЦеЕФСЌај3ДЮЖдЯЃРАжїШЈеЎШЏЦРМЖНЕжСРЌЛјеЎЃЌвдМАЮїАрбРКЭЦЯЬббРЕФеЎЮёЮЪЬтБЛЪаГЁЙизЂЃЌв§ЗЂЪаГЁЖдЮДРДОМУЕФЕЃгЧЃЌОМУаЮЪЦМБЫйзЊШыЮЃЛњвѕгАЁЃ

вЛЁЂХЗжоеЎЮёЮЃЛњЩюЛЏКЭжаЙњеўИЎЕїПиеўВпСІЖШдіЧПЃЌв§ЗЂЩЬЦЗМлИёЦЦЮЛЯТаа

ХЗжожїШЈеЎЮёЮЪЬтвбОЩЯЩ§жСЁАжїШЈеЎЮёЮЃЛњЁБЃЌВЂЧвгагњбнгњСвЕФЧїЪЦЃЌМДЪЙХЗдЊЧјгыЛѕБвОМУОМУзщжЏГіЬЈОШжњЗНАИЃЌЕЋЪаГЁдЄЦкВЂУЛКУзЊЃЌВЂЖдОШжњЗНАИЬсГіжЪвЩЃЌетЪЧвЛИіЮЃЛњЩюЛЏЕФаХКХЁЃХЗжоеЎЮёШєДІРэВЛЕБЃЌжїШЈеЎЮёЮЪЬтБиНЋв§ЗЂОМУЕФдйДЮЯТЛЌЁЃХЗдЊЧјеЎЮёЮЪЬтСюХЗдЊГжајБсжЕЃЌУРдЊЁЂЛЦН№дкБмЯезЪН№ЕФзЗХѕЯТГжајзпИпЃЌетвВГфЗжЕФбщжЄСЫЮЃЛњдкМЬајЩюЛЏЁЃ

жаЙњОМУИДЫевбОШЗШЯЃЌВПЗжаавЕГіЯжЦЋШШМЃЯѓЁЃ**МОЖШЮяМлбгајЩЯЩ§ЬЌЪЦЃЌЭЈеЭбЙСІЯдЯжЁЃеўИЎвбОгжПэЫЩЕФЛѕБвеўВпЙ§ЖЩЕНСЫЪЪЖШПэЫЩЃЌСЌај3ДЮЩЯЕїДцПюзМБИН№ТЪОЭЪЧ**жБНгЕФЬхЯжЁЃЗПЕиВњМгЫйЩЯбяЃЌЙ§ШШМЃЯѓУїЯдЃЌЪаГЁЗчЯеРлЛ§ЁЃеўИЎЮЊСЫгааЇЛКМѕЗПЕиВњУЌЖмЃЌЪЕЪЉСЫЧПСвЕФЕїПиеўВпЃЌВЂЧвдЄМЦКѓЦкШдгаИќМгбЯРїЕФЕїПиеўВпГіЬЈЁЃЭЈЙ§НќЦкеўИЎЕїПиеўВпЕФЪжЖЮПЩвдПДГіЙњМвдкОМУзЊаЭЦквбОВЩШЁИќЮЊЛ§МЋжїЖЏЕФеўВпЃЌАќРЈОМУНсЙЙзЊаЭЃЌЗПЕиВњеўВпЕФЕїПиЕФЖМЪЧвдЮўЩќОМУдіГЄРДЪЕЯжЕФЁЃ

злКЯРДПДЃЌЕБЦкКъЙлОМУВЛШЗЖЈаддкМЬајдіДѓЃЌНќЦкИКУцЕФЯћЯЂеМЪаГЁЕФжїЕМЃЌХЗдЊЧјеЎЮёЮЃЛњгыжаЙњеўИЎСЌајжиШЕїПиЃЌСюЪаГЁЖдЮДРДЩЬЦЗашЧѓгЧТЧдіДѓЃЌНќЦкШЋЧђЩЬЦЗЦкЯжЪаГЁжиДьЪЧ**жБНгЕФБэЯжЁЃ2009ФъВПЗжЩЬЦЗЩЯеЧЪЧЛљгкЖдЮДРДОМУИДЫеКЭЭЈеЭдЄЦкЖјжиЗЕРњЪЗИпЕуЃЌНёФъЩЬЦЗЪаГЁвВНЋгЩЪаГЁЖдЮДРДОМУЛЗОГКЭеўИЎЙмРэЭЈеЭЕФдЄЦкЖјОіЖЈЁЃЕБЧАОМУаЮЪЦЁЂКъЙлЕїПивдМАЩЬЦЗБОЩэЙЉашУЌЖмОіЖЈСЫетВЈЯТЕјзпЪЦЁЃ

ЖўЁЂЙЉашУЌЖмЭЛГіЃЌLLDPEМлИёРэадЛиЙщЛљБОУц

ДгЙЉашРДПДЫмСЯЪаГЁЙЉашУЌЖмНЯЮЊЭЛГігШЦфЪЧДКНкЙ§КѓЃЌдкЪаГЁЯТгЮашЧѓВЛзуЃЌПтДцж№ВНдіМгЃЌМлИёГЪЯжЦЃШѕзпЪЦЃЌНќЦкгжЪмЕНХЗжоеЎЮёЮЃЛњКЭЙњФкЕїПиеўВпГіЬЈДђбЙМБЫйзпЕјЃЌЫмСЯНјШыПеЭЗЪаГЁЃЌКѓЦкНЋМЬајЯТЬНбАЧѓЕзВПЁЃ

1ЁЂPEВњСПСЌДДаТИпЃЌаТдіВњФмЖЬЦкЯћЛЏФбЖШНЯДѓ

Дг2009Фъ8дТвдРДЃЌЙњФкPEаТдізАжУПЊЪМТНајЭЖВњЃЌPEВњСП**ЩЯЩ§ЃЌ2010Фъ1ЁЂ2дТЗнЫфвђУЏУћЪЏЛЏЭЃВњМьаоКЭДКНканМйВњСПГіЯжЯТЛЌЃЌЕЋдТЖШВњСПШдИпгк09Фъ8дТЧАЕФЫЎЦНЁЃ2010Фъ3дТЕзеђКЃСЖЛЏ45ЭђЖжPEзАжУПЊВњЩњВњЃЌPEВњСПдйДДРњЪЗаТИпЁЃетГфЗжЫЕУїСЫЙњФкPEВњСПНјШывЛИіаТЕФРяГЬБЎЃЌЕЋЭЌЪБУцСйЕФЮЪЬтЪЧРЉФмдіВњКѓЯТгЮЯћЗбФмЗёЯргІдіМгЃЌГіПкЪЧЗёЯТНЕЁЃОЭЕБЧАРДПДДКНкЙ§КѓвђББЗНЕЭЮТЬьЦјгАЯьСЫжжжВНјЖШЃЌХЉФЄИеадашЧѓЪмЕНвжжЦЃЌЖјУГвзЩЬдЄМЦ2010ФъБЁФЄМлИёЩЯеЧОљдкНкЧАВЩЙКЃЌЖјНкКѓЯТгЮЯћЗбВЛГЉЃЌПтДцЛ§бЙЕЙБЦЩњВњЦѓвЕЁЃЫфШЛЩњВњЦѓвЕГжајЭІМлЃЌЕЋдкеўВпЕїПиКЭЭтЮЇОМУЛЗОГЖёЛЏЕФДђбЙЯТЦЦЮЛЯТааЃЌСЌајзпЕјЁЃ

2010Фъ4дТЙњФкPEВњСПЮЊ92.3ЭђЖжЃЌНЯШЅФъЭЌЦкЃЈ64.4ЭђЖжЃЉдіМг27.9ЭђЖжЃЌдіЗљЮЊ43.3%ЁЃ1-4дТЗнРлМЦВњСП324.8ЭђЖжЃЌЭЌБШШЅФъЃЈ348.3ЭђЖжЃЉдіМг76.5ЭђЖжЃЌдіЗљЮЊ30.8%ЁЃДгЪ§ОнжаПЩвдПДЕНЃЌ3ЁЂ4дТЗнPEВњСПУЭдіЃЌашЧѓГЪЯжЦЃШѕзДЬЌЃЌаТОЩПтДцГабЙЫмСЯМлИёЃЌЖј6ЁЂ7дТЗнЮЊЫмСЯЯћЗбЕМОЃЌаТдіВњФмЖЬЦкЯћЛЏФбЖШНЯДѓЁЃ 2ЁЂPEНјПкВЛНЕЗДдіЃЌГхЛїЙњФкЪаГЁ

2010Фъ3дТPEзмНјПк86.58ЖжЃЌЛЗБШдіМг53.59%ЃЌЭЌБШЩЯФъ3дТЗнЃЈ67.37ЭђЖжЃЉдіеЧ28.51%ЃЌЦфжаЃЌLDPEНјПк22.53ЭђЖжЃЌHDPEНјПк36.74ЭђЖжЃЌLLDPEНјПк27.31ЭђЖжЁЃЪ§ОнБэУїЫфШЛЙњФкPEВњСПЕЅдТДДГіРњЪЗаТИпЃЌЕЋНјПкСПВЂЮДГіЯжЛиТфЃЌЖдЭтвРДцЖШШддк50%ИННќЃЌЪЧашЧѓдіМгСЫЃПБЪепШЯЮЊжївЊЪЧвђЮЊжаЖЋЕиЧјРЉВњЃЌдіМгГіПкЫљжТЃЌетЪЦБиЕМжТЙњФкPEЪаГЁЙЉгІбЙСІРлМЦЃЌЖј**МОЖШЯњЪлЭњМОШДТдЯдЦНЕ.дкИпВњЁЂИпНјПкЁЂЕЭашЧѓЪЙPEМлИёЪмЕНвжжЦЃЌЖј4дТЗнЕФВњСПМЬајХЪЩ§ЃЌИјЫмСЯМлИёЪЭЗХадЯТЕјЕьЖЈСЫЛљДЁЃЌдЄМЦ4дТЗнPEНјПкСПШдНЋБЃГж80ЭђЖжвдЩЯЃЌЖјНќЦкLLDPEЦкЯжМлИёЕФМБЫйЯТЕјвбОЖвЯжСЫДѓВПЗжРћПевђЫиЃЌЕЋЕкЖўМОЖШLLDPEЪаГЁФббдРжЙлЁЃ

3ЁЂЯТгЮашЧѓВЛГЉЃЌЫмСЯЪаГЁЭњМОВЛЭњ

2010Фъ4дТЙњФкЫмСЯжЦЦЗзмВњСПЮЊ456.4ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг25.9%ЃЌ2010Фъ1-4дТЗнЙњФкЫмСЯжЦЦЗРлМЦзмВњСПдк1581.4ЭђЖжЃЌНЯ2009ФъЭЌЦкдіГЄ23.2%ЁЃ

ЫмСЯжЦЦЗВњСП3ЁЂ4дТЗнЫфГіЯжЛиЩ§ВЂДДГіаТИпЃЌЕЋЭЌ09Фъ12дТЗнЯрБШдіЗљгаЯоЁЃЫмСЯБЁФЄБэЯжНЯШѕЃЌ4дТЗнВњСПЕЭгк09Фъ12дТВњСПЃЌХЉФЄВњСПБэЯжЦНЮШЁЃДгЭМжавВбщжЄСЫНёФъЫмСЯЪаГЁвЛЁЂЖўМОЖШашЧѓНЯЮЊЕЭУдЁЃвЛЗНУцЃЌДКМОЕЭЮТбгЛКжжжВНјЖШЃЌНкЧАХЉФЄДЂБИЯћЛЏНЯТ§ЃЌСэвЛЗНУцЃЌ2010ФъУоЛЈ(зЪбЖ,ааЧщ)жжжВУцЛ§ЯїМѕ20%-30%ЃЌжївЊдвђЪЧХЉУёМгДѓИћжжаЁТѓ(зЪбЖ,ааЧщ)КЭЦфЫћСИЪГзїЮяЕФжжжВУцЛ§ЁЃУоЛЈЕиФЄгУСПдкећИіЕиФЄЩњВњжаеМгаЯрЕБДѓЕФБШР§ЃЌвђДЫЪЧЕМжТНёФъДКИћЖдЕиФЄашЧѓСПЯТЛЌЕФжївЊдвђЁЃЕБЧАЫмСЯЯћЗбЭњМОМДНЋЙ§ШЅЃЌ5ЁЂ6дТЗнашЧѓЛиХЏПЩФмНЯаЁЁЃ 4ЁЂдгЭжиДьМгОчЫмСЯЕјЪЦ

ХЗжоеЎЮёЮЃЛњКЭжаЙњЕФеўВпЕїПидЄЦкЪаГЁЖдЮДРДдгЭашЧѓЕФгЧТЧдіМгЁЃУРЙњдгЭПтДцНќЦкзпИпКЭУРдЊзпИпОЭжњЭЦдгЭЕјЪЦЁЃдкОМУЩаДІгыИДЫеНзЖЮЃЌЧјгђОМУЕФЖЏЕДБиНЋЕМжТЪаГЁЖдЮДРДашЧѓЕФгЧТЧЃЌдгЭзїЮЊЙЄвЕЕФбЊвКЃЌвВБиНЋЪмЕНЭЯРлЁЃОМУНЙЕуДгИДЫеЁЂЭЈеЭзЊвЦЕНЭЫГіДЬМЄеўВпдйЖШзЊвЦЕНаТЕФеЎЮёЮЃЛњЃЌБэУїОМУШдгаЖўДЮЬНЕзЕФЗчЯеЁЃЪаГЁЖдЮДРДЕФдЄЦкОіЖЈСЫДЫТждгЭЕФЕјЪЦЁЃдгЭЯТЕјБиНЋГабЙЯТгЮЦЗжжЃЌЫфШЛЙњФкЫмСЯЯШгкдгЭЯТЕјЃЌЕЋдгЭЕФжиДьМгЫйСЫЫмСЯЕјЪЦЁЃ

ЕБЧАдгЭМлИёвбОЯТЛЌжСе№ЕДЧјМфЕФЯТБпНч70УРдЊ/ЭАИННќЃЌдЄМЦЖЬЦкНЋЛёЕУжЇГХЃЌЕЋЮДРДМлИёзпЪЦФмЗёжЙЕјШдгыХЗдЊеЎЮёЮЃЛњЪЧЗёМЬајЖёЛЏгаКмДѓЕФЙиЯЕЁЃЭЌЪБдгЭЪЧЗёжЙЕјвВЖдLLDPEгаКмДѓЕФгАЯьЁЃШєдгЭЯТЦЦ70УРдЊ/ЭАЃЌLLDPEвВНЋЕјЦЦ10000дЊ/ЖжЙиПкЁЃШєдгЭжЙЕјЦѓЮШЃЌLLDPEЖЬЦкЕзВПЮЊ100000дЊ/ЖжЙиПкЁЃ

Ш§ЁЂДгММЪѕЗжЮі

ДгММЪѕЩЯПДЃЌдкОРњ09ФъХЃЪажЎКѓЃЌ2010Фъ**МОЖШЪЕЮЊLLDPEЭЗВПаЮГЩЦкЁЃећЬхПДLLDPEЪєЭЗМчЖЅаЮЬЌЃЌ5дТ7ШеЦЦЮЛЯТааЃЌЯТЕјЧїЪЦеЙПЊЁЃЕБЧАLLDPEЦкМлвбЯТЕјжС10000ЙиПкИННќдЄМЦНЋЛёЕУжЇГХЗДЕЏЃЌЗДЕЏИпЕудЄМЦИпЕудк10660ИННќЃЌШєдк106600ИННќећРэКѓМЬајЩЯааЃЌдђЕјЪЦНсЪјЃЌШєЯТЦЦ10000ЙиПкЃЌдђЯТЕјЧїЪЦНЋбгајЃЌЯТЗНжЇГХЮЊ9500дЊ/ЖжЁЃ

ЫФЁЂНсТл

ШЋЧђОМУИДЫежЎТЗВЂВЛЦНЬЙЃЌХЗжоеЎЮёЮЃЛњгњбнгњСвЃЌЪаГЁЖдЮДРДОМУзпЪЦгЧТЧдіДѓЃЌЖјжаЙњеўИЎЩЯЕїДцПюзМБИН№ТЪКЭжиШЕїПиЗПЕиВњЪаГЁеўВпЃЌЖдЩЬЦЗМлИёЙЙГЩНЯДѓРћПеЁЃЫмСЯЪаГЁБОЩэвВЙЉашУЌЖмЭЛГіЃЌГіЯжЭњМОВЛЭњЕФЯжЯѓЃЌРлЛ§ЕФУЌЖмдкКъЙлвђЫиЭЛБфЪБв§ЗЂЃЌЫмСЯМлИёЦЦЮЛЯТааЁЃЕНФПЧАЮЊжЙЃЌЫмСЯЕФДѓЗљЯТЕјвбОЖвЯжСЫДѓВПЗжРћПеЃЌдЄМЦКѓЪаНЋдк10000ИННќЙЙжўжЇГХЁЃОЭЕБЧАЪаГЁРДПДЃЌЮДРДШдДцжюЖрЕФВЛШЗЖЈвђЫиЃЌКѓЦкЯђКУЯђЛЕЃЌНЯФбАбЮеЁЃШєКѓЦкХЗжоеЎЮёЮЃЛњГіЯжКУзЊЃЌЙњФкЫмСЯашЧѓЛиЩ§ЃЌПтДцЛиЙще§ГЃЫЎЦНЃЌдђLLDPEМлИёНЋгаЭћдйЖШзпЧПЃЛШєЪаГЁУЛгажиДѓРћКУЃЌЫмСЯМлИёЖЬЦкФббдРжЙлЃЌКѓЦкПжНЋВНШы9500ЁЊ11000ЧјМфЃЌЮЌГже№ЕДзпЪЦЁЃ

ВйзїНЈвщЃКРћПевђЫиЛљБОГіОЁЃЌЫмСЯМлИёЛђНЋгРДЗДЕЏЃЌЕЋНщгкЕБЧАЪаГЁЛЗОГЃЌПЩВЮгыадНЯаЁЃЌНЈвщднвдЙлЭћЮЊжїЁЃ

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП 2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА

2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА 2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ

2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ 2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц

ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц

ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV

ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ

ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм

ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§

РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§ жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв

жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь

ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц

ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД

бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ

ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА

ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА

ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ

ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ 2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ

2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ 2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ

2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ 2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ

2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ 2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ

2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ 2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц

2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц 2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ

2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ 2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО

2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО 2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ

2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ 2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП

2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП 2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР

2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР 2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ

2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ 2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц

2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ

ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц

НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ

ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП

ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП ШЋЧђРЯвЏГЕ|ЙХЖГЕУХЕНУХНјПкДњРэ

ШЋЧђРЯвЏГЕ|ЙХЖГЕУХЕНУХНјПкДњРэ ЗчЙмЩњВњГЌМЖЖўЯп

ЗчЙмЩњВњГЌМЖЖўЯп SD-R16ЪжЖЏШШШлДђАќЛњ

SD-R16ЪжЖЏШШШлДђАќЛњ ЬЋбєФмНЛЭЈЩшЪЉЃЌЬЋбєФмЭЌВНПижЦАхЪЕЕиХФЩу

ЬЋбєФмНЛЭЈЩшЪЉЃЌЬЋбєФмЭЌВНПижЦАхЪЕЕиХФЩу ЖЙНЌЙ§ТЫеёЖЏЩИЯжГЁЪЙгУЪгЦЕ

ЖЙНЌЙ§ТЫеёЖЏЩИЯжГЁЪЙгУЪгЦЕ дЦФЯвАЩњУЋЖЌЧрВшвЖХњЗЂ

дЦФЯвАЩњУЋЖЌЧрВшвЖХњЗЂ ЙуЖЋЖўДЮЯДЩГЩшБИСДЖЗЪНЯДЩАЛњЪгЦЕ

ЙуЖЋЖўДЮЯДЩГЩшБИСДЖЗЪНЯДЩАЛњЪгЦЕ ЙІЗђамУЈPAT-580 ИпЧхЮоЯпгАвєДЋЪфЦїЪгЦЕбнЪОАВзА

ЙІЗђамУЈPAT-580 ИпЧхЮоЯпгАвєДЋЪфЦїЪгЦЕбнЪОАВзА ЧШвъЛњЙё

ЧШвъЛњЙё ЮлЫЎДІРэЩшБИ

ЮлЫЎДІРэЩшБИ ЧсжЪХнФЛьФ§ЭС

ЧсжЪХнФЛьФ§ЭС ВЉДябЧПЫСІЮќЫмЛњЩшБИГЇ

ВЉДябЧПЫСІЮќЫмЛњЩшБИГЇ ЫМВЉЬиН№ЪєВФСЯгаЯоЙЋЫО

ЫМВЉЬиН№ЪєВФСЯгаЯоЙЋЫО бЙЫѕЛњХфМўЩЯКЃЛИЯЭЯњЪлЙЋЫО

бЙЫѕЛњХфМўЩЯКЃЛИЯЭЯњЪлЙЋЫО ЩЯКЃЪаИЅРзЮїЗЇУХгаЯоЙЋЫО

ЩЯКЃЪаИЅРзЮїЗЇУХгаЯоЙЋЫО ЛњаЕ

ЛњаЕ ЛиЪеЙ§ЦкEDTAЖўФЦ

ЛиЪеЙ§ЦкEDTAЖўФЦ ЮїГЧЧјИпМлЛиЪеПтДцЛЗбѕЪїжЌ13663100241

ЮїГЧЧјИпМлЛиЪеПтДцЛЗбѕЪїжЌ13663100241 ФФРяЪеЙКПтДцЦЄОпЛиЪеПтДцЦЄОп ЩЯКЃЦЄОпЧЎАќЦЄДјПтДцЛиЪеЙЋЫО

ФФРяЪеЙКПтДцЦЄОпЛиЪеПтДцЦЄОп ЩЯКЃЦЄОпЧЎАќЦЄДјПтДцЛиЪеЙЋЫО ЫежнШчКЮЛиЪедСЯвЉ13673108955

ЫежнШчКЮЛиЪедСЯвЉ13673108955 НЖЋЧјЯГДВЩшБИЛиЪеЃЌФўВЈЕчФдЛиЪеЃЌМЮаЫИпбЙЕчРТЯпЛиЪе

НЖЋЧјЯГДВЩшБИЛиЪеЃЌФўВЈЕчФдЛиЪеЃЌМЮаЫИпбЙЕчРТЯпЛиЪе еПНЛиЪеЦЌМю ЬПКк ввДММлИё13931082352

еПНЛиЪеЦЌМю ЬПКк ввДММлИё13931082352 ЙужнКЃжщЧјЙйжоЗЯЕчРТЛиЪеЙЋЫОзЈвЕКЯРэЦРЙР

ЙужнКЃжщЧјЙйжоЗЯЕчРТЛиЪеЙЋЫОзЈвЕКЯРэЦРЙР НЫеЪЁбѕЛЏВЌЛиЪеЛиЪе

НЫеЪЁбѕЛЏВЌЛиЪеЛиЪе ЯУУХИлщЗФОМвОпНјПкЧхЙиВщбщ

ЯУУХИлщЗФОМвОпНјПкЧхЙиВщбщ зшЛ№ШІГЇМв

зшЛ№ШІГЇМв РЉвєЛњГіПкЕНЩГЬидѕУДзіЩГЬиSASOЧхЙижЄЪщ

РЉвєЛњГіПкЕНЩГЬидѕУДзіЩГЬиSASOЧхЙижЄЪщ ИљКгSA36MЕШБпНЧИжЪЧвЛжжУРБъНЧИжВФжЪ

ИљКгSA36MЕШБпНЧИжЪЧвЛжжУРБъНЧИжВФжЪ ЛнЩНЛиЪеУЉЬЈОЦ/ЮоЮ§УЉЬЈОЦЛиЪеМлИёБэ

ЛнЩНЛиЪеУЉЬЈОЦ/ЮоЮ§УЉЬЈОЦЛиЪеМлИёБэ ЖўЪжКМжн1.5ЖжЕчЖЏВцГЕ2017зюаТБЈМл

ЖўЪжКМжн1.5ЖжЕчЖЏВцГЕ2017зюаТБЈМл РѓЭхЧјЗЯОЩЕчРТВ№Г§ЛиЪеЙЋЫОЕчЛА

РѓЭхЧјЗЯОЩЕчРТВ№Г§ЛиЪеЙЋЫОЕчЛА ГаЕТИпаЇЙ§ТЫЦїМлИё ГаЕТПеЦјЙ§ТЫЦї

ГаЕТИпаЇЙ§ТЫЦїМлИё ГаЕТПеЦјЙ§ТЫЦї