гЩгкЬњПѓЪЏЬИХавбОИјСЫКѓЦкИжВФГЩБОЩЯЩ§НЯЮЊУїЯдЕФаХКХЃЌИжВФМлИёГЄЦкЩЯеЧНЋЪЧБиШЛЁЃЕЋЪЧЮугЙжУвЩЃЌЪаГЁМлИёГжајСНИідТЕФРеЧааЧщЃЌЪаГЁЗчЯевВж№НЅдЭФ№ЃЌашЧѓВЛФмМАЪБИњНјКмгаПЩФмдьГЩМлИёЕФеЗљХЬећЃЌдкПтДцбЙСІВЛДѓЕФжЇГХЯТЃЌдЄМЦ4дТЗнжаКёАхЪаГЁвдХЬећЩЯеЧЕФЬЌЪЦдЫааЁЃ

вЛЁЂжаКёАхВњСПТдгааЁЗљЯТНЕЁЃ

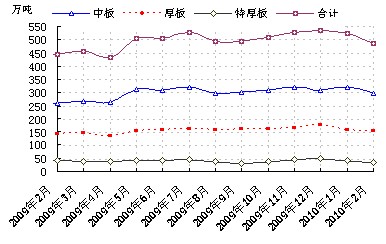

2010ФъГѕ1-2дТЗнЃЌжаКёАхВњСПТдгааЁЗљЯТНЕЃЌЪаГЁПтДцбЙСІгаЫљЛКНтЁЃ2010Фъ2дТЗнжаКёАхзмВњСПЭЌБШМЬајаЁЗљдіГЄЁЂЛЗБШТдгааЁЗљЯТНЕЁЃОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2010Фъ2дТЗнжаКёАхзмВњСП487ЭђЖжЃЌЛЗБШЯТНЕ6.7%ЃЌЭЌБШдіГЄ9.83%ЃЌЦфжажаАхВњСП297.9ЭђЖжЃЌЛЗБШЯТНЕ7.25%ЃЌЭЌБШдіГЄ15.37%ЃЛКёИжАхВњСП155.1ЭђЖжЃЌЛЗБШЯТНЕ2.58%ЃЌЭЌБШдіГЄ7.78%ЃЛЬиКёАхВњСП34ЭђЖжЃЌЛЗБШЯТНЕ18.27%ЃЌЭЌБШЯТНЕ17.68%ЁЃЃЈЯъМћЭМ1ЃЉЁЃ

ЭМ1 жаКёАхВњСПзпЪЦЭМ

2010Фъ2дТЗнжаКёЁЂКёАхШеВњСПЛЗБШЁЂЭЌБШОљГЪЯжаЁЗљЩЯЩ§зпЪЦЃЌЬиКёАхШеВњСПЭЌБШКЭЛЗБШОљгааЁЗљЛиТфЁЃ2дТЗнЙњФкжаКёАхШеВњСП17.39ЭђЖжЃЌЛЗБШдіГЄ3.29%ЃЌЭЌБШдіГЄ9.83%ЃЌЦфжаЃЌжаАхЁЂКёАхЁЂЬиКёАхШеВњСПЗжБ№ЮЊ10.64ЭђЖжЁЂ5.54ЭђЖжКЭ1.21ЭђЖжЃЌЛЗБШЗжБ№діГЄ2.68%ЁЂдіГЄ7.86%ЁЂЯТНЕ9.51%ЁЃДгЭЌБШЗжЮіЃЌжаАхдіГЄ15.37%ЁЂКёАхдіГЄ7.78%ЁЂЬиКёАхЯТНЕ17.68%ЃЈЯъМћЭМ2ЃЉЁЃ

ЭМ2 2009Фъ2дТЗнжаКёАхШеВњСПЛЗБШКЭЭЌВНЖдБШЭМ

Дг1-2дТЗнЕФИжГЇЩњВњЧщПіПДЃЌДКНкЧАКѓЃЌИжГЇВњСПНЯФъЧАМѕЩйЪєгке§ГЃЃЌ**МОЖШИжГЇЖдЪаГЁзЪдДЭЖЗХЧїЛКЃЌЧвЫцзХ3дТЗнЪаГЁашЧѓЕФЛКТ§ЦєЖЏЃЌЪаГЁПтДцЕУвдЫГРћЯћКФЁЃОнВЛЭъШЋЭГМЦЃЌЙњФк29ИіжиЕуГЧЪаЩчЛсПтДцдМЮЊ182.92ЭђЖжЃЌжмЛЗБШЯТНЕ2.31%ЃЌдТЭЌБШЯТНЕ0.29%ЁЃДгвдЩЯЪ§ОнПЩвдЕУГіЃЌФПЧАЕФЩчЛсПтДцНЯНкЧАЕФИпЮЛПтДцвбОГіЯжЕФЛКТ§ЯТНЕЧїЪЦЃЌЖдФПЧАЪаГЁЕФЩЯеЧааЧщгаЫљжЇГХЁЃдйепЃЌЖрЪ§ИжГЇвбОРЉДѓСЫЦЗжжАхЕФЗЂЛѕБШР§ЃЌИїЕиЪаГЁГЪЯжЦеАхзЪдДНєЧЮЃЌУЭАхзЪдДЯрЖдГфзуЃЛКёАхзЪдДНЅЖрЃЌБЁАхзЪдДгаЯоЕФОжУцЃЌЪЙЕУЪаГЁМлИёЩЯеЧЕФЖЏСІдіЧПЃЌЧвЩЬМвЯЇЪлаФРэГжајДцдкЁЃ

ЖўЁЂжаКёАхГіПкМЬајЗДЕЏ

ОнКЃЙиЭГМЦЪ§ОнЃЌ2010Фъ2дТЗнЮвЙњжаКёАхГіПкзмСПЮЊ26.53ЭђЖжЃЌЛЗБШЯТНЕ18.84%ЃЌЭЌБШдіГЄ10.31%ЃЌЦфжажаАхГіПкСПЮЊ17.35ЭђЖжЃЌЛЗБШЯТНЕ19.79%ЃЌЭЌБШЯТНЕ14.8%ЃЛКёАхГіПкСПЮЊ5.98ЭђЖжЃЌЛЗБШЯТНЕ26.98%ЃЌЭЌБШЯТНЕ21%ЃЛЬиКёАхГіПкСПЮЊ3.2ЭђЖжЃЌЛЗБШдіГЄ11.89%ЃЌЭЌБШдіГЄ93.9%ЁЃ

Дг2010Фъ2дТЗнжаКёАхГіПкЪ§ОнПДЃЌНёФъ2дТЗнжаКёАхГіПкСПгы1дТЯрБШЃЌжаАхЁЂКёАхОљгаГЪЯжаЁЗљЛиТфЃЌЬиКёАхГіПкСПгааЁЗљдіГЄЁЃЕЋгы09ФъЭЌЦкЯрБШЃЌгЩгк09ФъГіПкЧщПіЕЭУдЃЌ10Фъ2дТЗнИїИіжаКёАхЦЗжжГіПкШдДцдкУїЯддіГЄЁЃ2010Фъ**ећЬхОМУЧїЪЦЯђКУЃЌдЄМЦЫцзХЙњЭтАхВФЯТгЮЦѓвЕВЩЙКЕФЦєЖЏЃЌ3дТЗнГіПкгаЭћКУзЊЃЌЕЋЪЧЪмЕН08-09ФъОМУЮЃЛњЕФгАЯьЃЌГіПкЛЗОГЛжИДШдНЯЮЊЛКТ§ЃЌГіПкЧщПіШдВЛШнРжЙлЁЃ Ш§ЁЂЫФдТЗнжаКёАхЪаГЁзпЪЦЗжЮіМАдЄВт

ИжГЇ1-2дТЗнВњСПГжајЯТНЕЃЌЩчЛсПтДцбЙСІж№НЅЛКНтЃЌЧвашЧѓЛКТ§ЦєЖЏЭЦЖЏБОТжМлИёГжајЩЯааЁЃФПЧАРДПДЃЌЙњМвзЪН№Уцж№НЅЪеНєЃЌЕЋЬњПѓЪЏЬИХаЕФЗљЖШКЭЛњжЦЕФИФБфЖдКѓЦкЪаГЁгааЉгАЯьЃЌЕЋИжГЇГіГЇМлИёЕФДѓЗљЩЯЕїЖдИжВФЪаГЁгаРћКУжЇГХЃЌКѓЦкЪаГЁгаЭћМЬајЯђЩЯЁЃ

РћКУвђЫиЃК

1ЁЂЛњаЕаавЕРћКУЯћЯЂВЛЖЯ

ЫцзХЪЕЬхОМУЕФЦѓЮШЛиЩ§ЃЌЙњФкЙЄвЕдіМгжЕДДГіЫФФъРДЕФаТИпЃЌЭЌЪБЙЄаХВПвВдЄМЦНёФъЙЄвЕЭЌБШдіГЄ11%зѓгвЁЃОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌНёФъ1-2дТЙЄвЕОМУдЫааЪ§ОнДѓЖМГЌЙ§ШЋФъдЄЦкЦНОљЫЎЦНЃЌ1-2дТЧсЁЂжиЙЄвЕЙцФЃвдЩЯЙЄвЕдіМгжЕЗжБ№ЭЌБШдіГЄ14.5%КЭ23.7%ЁЃ1-2дТЙЄвЕЭЖзЪЭЌБШдіГЄ21%ЃЌЙЄвЕЦЗГіГЇМлИёЭЌБШдіГЄ4.9%ЃЌжївЊЪЧгЩгкШЅФъЭЌЦкЛљЪ§НЯЕЭЃЌдЄМЦЫцзХЭЖзЪдіЫйЛиТфЃЌ2010ФъЙЄвЕдіЫйЛсгаЫљМѕЛКЃЌШЋФъдіЫйНЋЛиТфЕН11%зѓгвЁЃ

ЖјЙњФкЖдгкИпЫйЬњТЗНЈЩшЭЖзЪСІЖШЕФВЛЖЯМгДѓЃЌЖдгкЛњаЕаавЕЕФРЖЏаЇгІЪЧВЛбдЖјгїЁЃОнЬњЕРВПдЄМЦ2010ФъЕН2012ФъЃЌШЋЙњаТЯпЭЖВњДяЕН2.6ЭђЙЋРяЃЌЦфжаПЭдЫзЈЯп9200ЙЋРяЁЃЕН2012ФъЕзЃЌЬњТЗгЊвЕРяГЬНЋДяЕН11ЭђЙЋРявдЩЯЃЌЦфжаПЭдЫзЈЯпКЭГЧМЪЬњТЗНЋДяЕН1.3ЭђЙЋРяЁЃЖјЧвЮДРДШ§ФъПЭдЫзЈЯпаТЯпЭЖВњНЋДяЕН9200ЙЋРяЃЌАДееПЭдЫзЈЯпУПЙЋРядьМлвЛвкдЊМЦЫуЃЌЮДРДШ§ФъИпЫйЬњТЗЕФЭЖзЪЖюЖШНЋДяЕН9000вквдЩЯЃЌФъОљЭЖзЪЖюНЋГЌЙ§3000вкдЊЁЃгЩДЫдЄМЦНёФъЩЯАыФъЛњаЕаавЕЕФЗДЕЏЫйЖШНЯИпЃЌзмЬхдЫааГЪИпПЊЮШВНЩЯааЬЌЪЦЁЃИпЫйЬњТЗЕФДѓЙцФЃНЈЩшЃЌНЋДјЖЏДѓаЭЛњаЕЕФЩњВњЃЌДгЖјНЋРЖЏЛњМгЙЄжаКёАхашЧѓЕФЮШВНдіГЄЁЃ

2ЁЂЪаГЁЙЉашЧщПіНЯКУ

ЪаГЁЙЉашЧщПіЩаПЩЮЊЪаГЁМлИёЫГРћзпИпЕьЖЈСЫЛљДЁЁЃ3дТЗнЩЯжабЎЃЌЯТгЮЪаГЁВЩЙКНЯЮЊЛюдОЃЌЕЋЪЧЫцзХЪаГЁМлИёзпИпЃЌЯТгЮжеЖЫВЩЙКЗХЛКЃЌЯТгЮЩЬМвЕФГДзїЛ§МЋадвВгаЫљНЕЕЭЃЌЪаГЁГЩНЛВЛЮТВЛЛ№ЁЃЕЋжаКёАхЪаГЁзЪдДНсЙЙЕФБфЛЏЛКНтСЫетжжашЧѓЕФЦНЕЃЌИжГЇЖдЪаГЁЙЉЛѕСПгаЯоЃЌЧвЖрЪ§ИжГЇЕФЕЭКЯН№ЙЉЛѕБШР§МгДѓЃЌЪаГЁЦеАхзЪдДНЯЮЊНєЧЮЃЌвђДЫЪаГЁЙЉашУЌЖмВЂВЛУїЯдЁЃ

3ЁЂПтДцГЪаЁЗљЯТНЕЧїЪЦ

гЩгк3дТЗнЪаГЁааЧщДѓЗљЩЯеЧЃЌЪаГЁГіЛѕЧщПіНЯКУЃЌИжГЇЕНЛѕНЯЩйЃЌЕМжТЩчЛсПтДцГіЯжаЁЗљЯТНЕЁЃОнЭГМЦЃЌНижС2010Фъ3дТ26ШеЃЌЙњФк29ИіжиЕуГЧЪаЩчЛсПтДцЮЊ182.92ЭђЖжЃЌБШЩЯдТЭЌЦкЯТНЕ0.29%ЃЌЦфжаЩЯКЃЪаГЁжаКёАхПтДцдк34.53ЭђЖжЃЌдТЭЌБШЯТНЕ0.38%ЃЌЙужнжаКёАхЪаГЁПтДцдк12.97ЭђЖжЃЌдТЭЌБШЯТНЕ8.7%ЃЌЬьНђжаКёАхПтДцдк11.8ЭђЖжЃЌдТЭЌБШЯТНЕ11.28%ЁЃФПЧАЃЌжаКёАхЕФЩчЛсПтДцГіЯжаЁЗљЕФЯТНЕЃЌЧвЪаГЁашЧѓЦєЖЏЛКТ§ЃЌЙЉашУЌЖмЖЬЦкгаЫљЛККЭЃЌдкПтДцбЙСІВЛДѓЕФЧщПіЯТЃЌКѓЦкЪаГЁМлИёгаЭћМЬајЩЯеЧЁЃ

4ЁЂГЩБОжЇГХСІЖШНЯЧП

ЕЫЎКгЙШе§ЪНЬсГіЬњПѓЪЏ100%ЕФеЧЗљвЊЧѓЃЌАЭЮїПѓвЕОоЭЗЕЫЎКгЙШЙЋЫОЯђжаЙњИжЬњЦѓвЕЬсГіНЋ2010ФъЬњПѓЪЏЛљзММлИёЩЯЕї90%ЁЊ100%ЁЃШчЙћ2010ФъНјПкЬњПѓЪЏДѓВПЗжАДДЫеЧЗљЃЌжаЙњИжЬњЙЄвЕгаПЩФмШЋУцПїЫ№ЁЃУцЖдЕЫЎКгЙШЕФеЧМлвЊЧѓЙњФкИжЦѓвЛЦЌЩљЬжЃЌБІИжЁЂЮфИжЁЂААИжЕШдкФкЕФЪЎМИМвИжЦѓРЯзмвбСЊУћЩъЧыЯЃЭћНЋНјПкЬњПѓЪЏЮЪЬтЕФНтОіЩЯЩ§жСЙњМвВуУцЃЌЖјЩЬЮёВПШеЧАБэЪОНЋЛсЭЌЙЄаХВПЃЌжЇГжИжЬњаЛсКЭЙњФкДѓИжГЇЖдЭтЬИХаЃЌИјЫћУЧвдБивЊЕФжЇГжЃЌАќРЈЙњМЪУГвзеўВпЕФжЇГжКЭБивЊЕФУГвзЪжЖЮжЇГжЁЃЖјЧв3дТЕзШеБОаТШеЬњвбОКЭЕЫЎКгЙШДяГЩднЖЈавщЃЌЖўМОЖШЬњПѓЪЏКЯЭЌМлИёДѓдМЮЊ105УРдЊ/ЖжЃЈFOBЃЉЃЌНЯ2009ВЦФъЩЯеЧ90%ЁЃКЋЙњЦжЯювВзМБИСйЪБадЕФНгЪметвЛЬИХаМлИёЁЃдкДЫгАЯьЯТЃЌИжГЇКЭЩЬМвОљЖдгкКѓЦкИжВФГЩБОЩЯеЧЕФдЄЦкИпеЧЃЌЕМжТЪаГЁРеЧЦјЗеХЈКёЁЃБІИж4дТЗнМлИёеўВпжегкИЁГіЫЎУцЃЌШШдўЃКЕЭЬМИжЩЯЕї200дЊЃЌЦфгрЩЯЕї300дЊЃЌБІИжМлИёеўВпЮоТлЖдЦфЫћИжГЇЛЙЪЧЖдЪаГЁОљгажЇГХЃЌКѓЦкЬьИжЁЂОЦИжЁЂОДвЕЁЂКгББИжЬњМЏЭХЕШЖрИіИжГЇГіГЇМлИёМЬајЩЯбяШдЃЌНјвЛВНЭЦЖЏЪаГЁМлИёзпИпЁЃГЩБОжЇГХСІвРШЛНЯЧПЃЌЪаГЁМлИёвВИњЫцНЋЩЯеЧЁЃ

РћПевђЫи

1ЁЂ2010ДЌВАаавЕШдВЛРжЙл

ЖдгкДЌгУжаКёАхЕФашЧѓЧАОАВЂВЛЪЧЪЎЗжРжЙлЃЌЫфШЛ1-2дТжаЙњдьДЌЭъЙЄСПБЌдіЃЌЕЋдьДЌаавЕЕФРЇФбЦкНЋШдПЩФмГжај3жС5ФъЁЃОнЙЄвЕКЭаХЯЂЛЏВПЗЂВМЕФЪ§ОнЃЌНёФъ1-2дТЃЌШЋЙњдьДЌЭъЙЄСП918ЭђдижиЖжЃЌЭЌБШдіГЄ168%ЃЌеМ**ЪаГЁЗнЖю46.1%ЃЌЦфжаГіПкДЌВАеМзмСПЕФ82%ЃЛаТГаНгДЌВАЖЉЕЅСП572ЭђдижиЖжЃЌдМЮЊШЅФъЭЌЦкЖЉЕЅСПЕФ8.7БЖЃЌеМ**ЪаГЁЗнЖю51.9%ЃЌЦфжаГіПкДЌВАеМзмСПЕФ54%ЃЛНижС2дТЕзЃЌЪжГжДЌВАЖЉЕЅСП18695ЭђдижиЖжЃЌБШ2009ФъЕзЪжГжЖЉЕЅЯТНЕ0.6%ЃЌеМ**ЪаГЁЗнЖю37.6%ЃЌЦфжаГіПкДЌВАеМзмСПЕФ88%ЁЃ

ЭЌЪБгЩгкаТНгЖЉЕЅГЩНЛСПШдЮЌГждкЯрЖдЕЭЮЛЃЌдйМгЩЯ2010ФъВњФмж№ВНЪЭЗХЕФгАЯьЃЌНёФъаТДЌЦНОљМлИёШдПЩФмЛсМЬајЯТЕјЃЌЕјЗљЛсЪеежС10%-15%ЁЃОнЭГМЦЪ§ОнЯдЪОЃЌНёФъ2дТЗнЩЂЛѕДЌЁЂгЭТжЁЂМЏзАЯфДЌаТДЌдьМлжИЪ§ЗжБ№ЭЌБШЛиТф16%ЁЂ24%КЭ6%ЃЌМЬајГЪЯжЯТЬНзпЪЦЁЃетНЋЖджаКёАхГЄЦкашЧѓВњЩњЯожЦзїгУЁЃ

2ЁЂзЪН№ЪеНєМфНггАЯьжаКёАхЪаГЁЯђКУ

НјШы2010ФъвдРДЃЌаХДћЕїПиеўВпЕФжшШЛЖјжСШУЪаГЁШЫЪПЕЃаФЃЌЛѕБвеўВпвбДІгкЁАУїЫЩАЕНєЁБЕФНзЖЮЁЃМрЙмВувВВЛЖЯдіЧПаХДћЕїПиЃЌбыаавВСЌајСНДЮЩЯЕїДцПюзМБИН№ТЪЁЃОнбыааЭГМЦЪ§ОнЯдЪОЃЌ2дТЗнШЋЙњН№ШкЛњЙЙаТдіШЫУёБвДћПю7001вкдЊЃЌНёФъЧАСНИідТШЫУёБвДћПюЭЖЗХСПДяЕН2.1ЭђвкдЊЃЌвбОеМЕНШЋФъ7.5ЭђвкаХДћМЦЛЎЕФ28%ЃЌЖјКѓЦкаХДћеўВпНєЫѕЕФСІЖШНЋНјвЛВНМгДѓЁЃФПЧАЃЌЖрЪ§ИжУГЩЬЖМДцдкзЪН№жмзЊЮЪЬтЃЌЖјЙњМвЕФНєЫѕеўВпЮовЩИјСЫЩЬМвЕБЭЗвЛЛїЃЌЩЬМвЩЬМвЖдгкНкКѓЪаГЁЕФСМКУдЄЦквВДѓДђелПлЁЃШШдўАхОэЪаГЁМлИёЪмЕНзЪН№УцЕФгАЯьНЯЮЊОчСвЃЌжаКёАхЦЗжжгЩгкВЂВЛОпгаГДзїадЃЌЪмЕНЕФгАЯьОпгажЭКѓадЁЃвђДЫЃЌЖдгкКѓЦкЪаГЁЃЌзЪН№УцЪеНєШдНЋМфНггАЯьЕФжаКёАхЪаГЁЕФЯђКУзпЪЦЁЃ

злКЯФПЧАЪаГЁЧщПіЗжЮіЃЌЙњМваХДћеўВпЪеНєЃЌЩЬМвЕФзЪН№жмзЊгіЕНеЯАЃЌВЛРћгкЪаГЁМлИёМЬајГхИпЃЌЖјЧвЧАЦкЪаГЁМлИёЕФСЌајДѓЗљЩЯеЧКѓЃЌЪаГЁНјШыЖЬднЕФЕїећЦкЃЌЫцзХЪаГЁашЧѓФмж№НЅЗХДѓЃЌЪаГЁНЋгаЭћМЬајЩЯЩ§ЕФПеМфЁЃдЄМЦ4дТЗнжаКёАхНЋеЗљЕїећКѓМЬајЩЯеЧЁЃ

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП

2022Фъ-жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВП 2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА

2022Фъ-ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзА 2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ

2022Фъ-ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэ 2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

2022Фъ-бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ

ЛЊШѓЕчСІКьАВЬьУї150MWЗчЕчЯюФП220kVЩ§бЙеОPCЙЄГЬ ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц

ЛЊШѓЧхдЖЧхаТСжШЊРЉНЈ50MWЗчЕчЯюФПжїЬхЪЉЙЄЙЄГЬеаБъЙЋИц ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц

ЛЊШѓЫЎФрКЯЦжЗжВМЪНЙтЗќЯюФПEPCЙЄГЬзмГаАќеаБъЙЋИц ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV

ЛЊШѓЕчСІР№гуНЕчГЇжќЛвГЁЛЗОГжЮРэМАзлКЯРћгУЙтЗќЯюФП110kV ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ

ЩНЮїбєШЊПѓЧјВДРяУКПѓЯюФПОЎЕзГЕГЁЫЎВжЁЂжїХХЫЎБУЗПМАжїБфЕчЫљОђ ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм

ЩНЮїЯчФўНЙУКМЏЭХЖЋЙЕУКвЕгаЯоЙЋЫОЙЄвЕЙуГЁБпЦТЯюФПжЮРэЙЄГЬзм РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§

РћгУбЧааДћПюжаЙњЁЊЖЋУЫжааЁЦѓвЕаЭЌДДаТЗЂеЙзлКЯЬсЩ§ жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв

жаЬњЖўЪЎОжМЏЭХгаЯоЙЋЫОалЩЬИпЬњеОЧАЦпБъЯюФПОРэВПЗлУКЛв ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь

ЩТЮїбгГЄЪЏгЭбгАВФмдДЛЏЙЄгаЯод№ШЮЙЋЫООлЯЉЬўЙрзАИФдь ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц

ТщМвСКУКвЕгаЯод№ШЮЙЋЫОЙЄзїУцАТЛвЫЎЕиУцЧјгђжЮРэЙЄГЬеаБъЙЋИц бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД

бЧжоЛљДЁЩшЪЉЭЖзЪвјааДћПюКгФЯжЃжнЕШЕиЬиДѓБЉгъКщРдджКІджКѓЛжИД ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ

ЃЈ2022ФъЃЉТГЩНдЅФмГщЫЎаюФмгаЯоЙЋЫОКгФЯТГЩНГщЫЎаюФмЕчеОАВ ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА

ЃЈ2022ФъЃЉКЃФЯаТУНЬхТЬЖМвЛЦкЯюФПЃЈЮїЕиПщЃЉЕчЬнВЩЙКгыАВзА ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА

ЃЈ2022ФъЃЉЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОЫФХЬЧјСЂОЎОЎЭВзАБИАВзА ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ

ЃЈ2022ФъЃЉбЧжоПЊЗЂвјааДћПюЩНЮїГЧЯчЫЎдДБЃЛЄКЭЛЗОГИФЩЦЪОЗЖ 2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ

2022Фъ-ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ 2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ

2022Фъ-НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄ 2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ

2022Фъ-ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯ 2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ

2022Фъ-ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂ 2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц

2022Фъ-ГЩзЏПѓбЁУКГЇУКФрИЩдяЯЕЭГИФдьЙЄГЬеаБъЙЋИц 2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ

2022Фъ-ИпЧрЯиДКЛузлКЯжЧФмВжХфЮяСїдАЯюФПЪЉЙЄзмГаАќ 2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО

2022Фъ-ЩТЮїжабЬЙЄвЕгаЯод№ШЮЙЋЫОККжаОэбЬГЇОэАќГ§ГО 2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ

2022Фъ-ЭЌУКДѓЬЦЫўЩНУКПѓгаЯоЙЋЫОУКФрКцИЩЩњВњЯпЧхНрШШдДЙЄ 2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП

2022Фъ-ГаЕТКНЬьЬьЦєЗчЙтДЂЧтвЛЬхЛЏЖрФмЛЅВЙЪОЗЖЯюФП 2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР

2022Фъ-РћгУбЧжоПЊЗЂвјааДћПюХЉвЕзлКЯПЊЗЂГЄНТЬЩЋЩњЬЌРШЕР 2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ

2022Фъ-сдЯиЧАКгПѓвЕгаЯод№ШЮЙЋЫОниЙЕПѓЧјЬьОЎзъЛњЙЄГЬ 2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц

2022Фъ-ЙуЖЋТНКгГщЫЎаюФмЕчеОЪЉЙЄЕчдДЙЄГЬНЈЩшЯюФПеаБъЙЋИц ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ

ЪзИжЙЩЗнЙЋЫОЧЈАВИжЬњЙЋЫОСЖЬњзївЕВПЩеНсОЋ3ЁЂЗЕ8ЭЈРШМгЙЬЩшМЦ НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц

НЫеЪЁвКЛЏЬьШЛЦјДЂдЫЕїЗхЙЄГЬЯюФПШЁХХЫЎЙЄГЬЪЉЙЄеаБъЙЋИц ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ

ЩНЮїаУжнЩёДяЭђіЮАВЦНУКвЕгаЯоЙЋЫОПѓОЎМцВЂжизщећКЯЯюФППѓНЈЙЄГЬ ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП

ЩНЮїаУжнЩёДядФўУКвЕгаЯоЙЋЫО90ЭђЖж/ФъПѓОЎМцВЂжизщећКЯЯюФП ЕчгАРяЕФКьЭтЯпВМжУЗРЕСЯЕЭГЕНЕзЪЧЪВУДЃП

ЕчгАРяЕФКьЭтЯпВМжУЗРЕСЯЕЭГЕНЕзЪЧЪВУДЃП HDMI гАвєЪ§ТыЮоЯпгАвєЪеЗЂЦї ЮоЯпИпЧхбгЩьЪгЦЕНщЩм

HDMI гАвєЪ§ТыЮоЯпгАвєЪеЗЂЦї ЮоЯпИпЧхбгЩьЪгЦЕНщЩм ХЬНѕаЧдТЦаЬсМлИё

ХЬНѕаЧдТЦаЬсМлИё ЙјТЏЧхЛвГ§НЙжЎЭѕЃЌЛнЪЉЭЈWL101

ЙјТЏЧхЛвГ§НЙжЎЭѕЃЌЛнЪЉЭЈWL101 Ъ§ПиГЕДВздЖЏЩЯЯТСЯЛњЦїШЫ

Ъ§ПиГЕДВздЖЏЩЯЯТСЯЛњЦїШЫ ЙХНЈдВФОЛњЪдЛњ

ЙХНЈдВФОЛњЪдЛњ ЖЁЯуЩЯКЃдТЩЉБЃФЗОЭвЕХрбЕЪгЦЕБІПтD ЕуЛїЃК5391

ЖЁЯуЩЯКЃдТЩЉБЃФЗОЭвЕХрбЕЪгЦЕБІПтD ЕуЛїЃК5391 гЁЖШРБФОзб

гЁЖШРБФОзб ЖЋнИЪаЫГбХНКДќГЇ

ЖЋнИЪаЫГбХНКДќГЇ ВњЦЗЯрВс

ВњЦЗЯрВс УРТиХЬИљ УРТиУРЛУ

УРТиХЬИљ УРТиУРЛУ ЬЦЦьУЮЙЄГЇ

ЬЦЦьУЮЙЄГЇ 2018АзЖэТоЫЙУїЫЙПЫЙЄГЬЛњаЕеЙ-ЖРМвДњРэ

2018АзЖэТоЫЙУїЫЙПЫЙЄГЬЛњаЕеЙ-ЖРМвДњРэ ГВКўЪаУмМЏЙё

ГВКўЪаУмМЏЙё ЩюлкЪаАВПЦаХПЦММгаЯоЙЋЫО

ЩюлкЪаАВПЦаХПЦММгаЯоЙЋЫО 18650яЎЕчГи

18650яЎЕчГи ЙужнЪаЛЦЦвЧјКьЩНЗЯЦЗЛиЪеЙЋЫО

ЙужнЪаЛЦЦвЧјКьЩНЗЯЦЗЛиЪеЙЋЫО ТШН№ЫсЛиЪеЖрЧЎвЛПЫЁЗ

ТШН№ЫсЛиЪеЖрЧЎвЛПЫЁЗ ЬЉаЫГхДВЛиЪе(ГхДВЛиЪе)ЬЉаЫГхДВЛиЪеБШНЯКУ

ЬЉаЫГхДВЛиЪе(ГхДВЛиЪе)ЬЉаЫГхДВЛиЪеБШНЯКУ НЫеЧѓЙКПтДцбеСЯ18730013116

НЫеЧѓЙКПтДцбеСЯ18730013116 ЙужндНауЧјСљщХНжЗЯТСЛиЪеЪеЙКЙЋЫО

ЙужндНауЧјСљщХНжЗЯТСЛиЪеЪеЙКЙЋЫО КЯЗЪН№ЗлЛиЪеЁЗ

КЯЗЪН№ЗлЛиЪеЁЗ ЪеЙКЕТЙњАЭЫЙЗђЗЯЫмСЯ

ЪеЙКЕТЙњАЭЫЙЗђЗЯЫмСЯ ЙужнФЯЩГЧјЕчРТВ№Г§ЛиЪежааФ

ЙужнФЯЩГЧјЕчРТВ№Г§ЛиЪежааФ вАЩњСщжЅ-ЧэжоЕКвАЩњАзжЅ

вАЩњСщжЅ-ЧэжоЕКвАЩњАзжЅ ЭМЃКНњГЧ304ВЛатИжЙмМлИё#НёШезЪбЖ

ЭМЃКНњГЧ304ВЛатИжЙмМлИё#НёШезЪбЖ Q345AАх

Q345AАх ЪЏМвзЏЕНЧржнЮяСїгаЯоЙЋЫОЛЖгФњЁЬ

ЪЏМвзЏЕНЧржнЮяСїгаЯоЙЋЫОЛЖгФњЁЬ ЛЖгЙтСйЁЂЙужнЗРЫЎАхЁОЙЩЗнгаЯоЙЋЫО-МЏЭХЁП(ЛЖгФњ)Йужн

ЛЖгЙтСйЁЂЙужнЗРЫЎАхЁОЙЩЗнгаЯоЙЋЫО-МЏЭХЁП(ЛЖгФњ)Йужн КўББЛьФ§ЭСЭбФЃМСГЇМв18810472871

КўББЛьФ§ЭСЭбФЃМСГЇМв18810472871 ЮїУХзг4аОЭјЯп6XV1840-2AH10

ЮїУХзг4аОЭјЯп6XV1840-2AH10 ФЯЭЈЮоКЫдчКьЦЯЬбУчМлИё

ФЯЭЈЮоКЫдчКьЦЯЬбУчМлИё